万润新能50亿项目夭折背后:负债率新高现金流恶化 上市后业绩变脸资本运作受质疑

日前,万润新能发布公告称,考虑到市场环境变化和公司自身发展战略,拟终止在武汉市青山区建设武汉研发技术中心及产业化基地项目,项目涉及锂离子电池、钠离子电池、固态电池及氢储能等关键材料的研发及量产,此前计划投资额达50亿元。

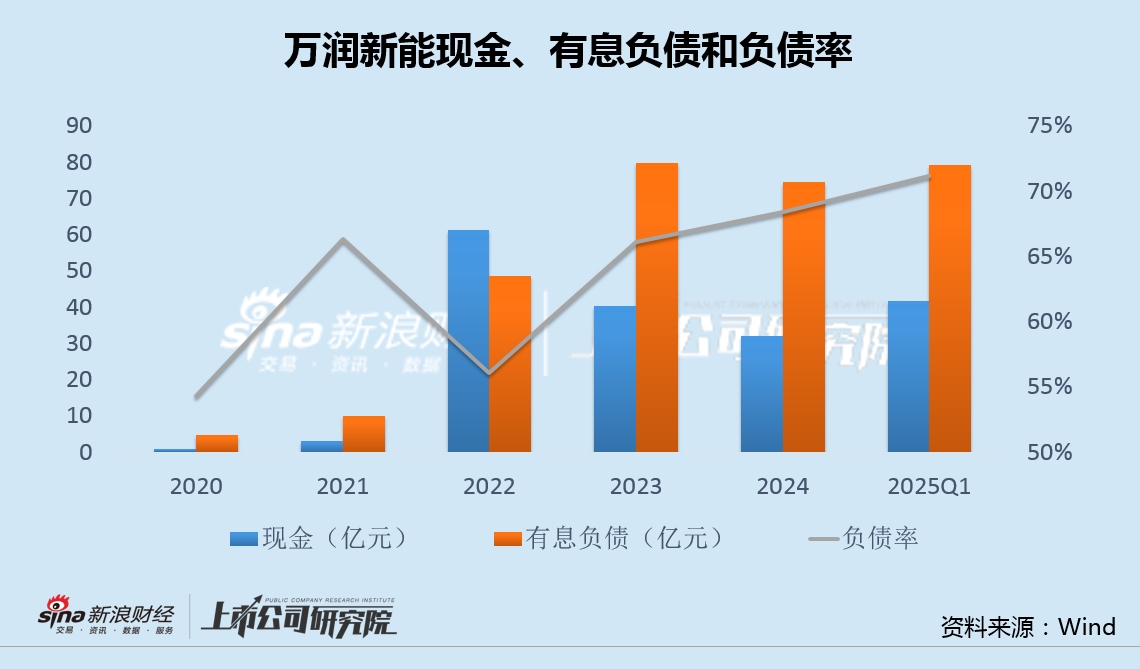

事实上,上述项目立项签约至今2年,公司无任何实质性投入。近几年来,万润新能有息负债和负债率逐年增长,资本开支远超经营现金流,资金状况日益恶化,50亿投资项目成为沉重负担。

2022年,万润新能上市后便开启大规模扩张,然而次年营收和净利就出现变脸,存货等资产大量减值。扩产的同时,公司还启动对外收购,不过交易刚刚完成,标的业绩就由盈转亏,此后亏损持续扩大并延续至今。

近期,万润新能为减亏,又在行业景气低点将所持锂矿资产出售给公司实控人刘世琦、李菲所控制的企业。一系列失败的决策让公司管理水平备受质疑。

现金流恶化负债率逐年上升 布局固态电池技术研发支出下滑

日前,万润新能发布公告,拟终止在武汉市青山区建设武汉研发技术中心及产业化基地项目,项目涉及锂离子电池、钠离子电池、固态电池及氢储能等关键材料的研发及量产,此前计划投资额达50亿元。

万润新能表示,本次终止投资项目是公司结合市场环境、发展战略以及实际情况所做出的审慎决定,充分考虑了外部市场变化与内部资源优化的双重需求,旨在降低投资风险、提高公司运营效率,保障公司持续、稳定、健康发展。

2023年7月,万润新能与武汉化学工业区管理委员会签订《投资意向书》。然而,投资意向书签订后至今2年,项目未进行任何实质性投入。

2022年,万润新能在科创板上市,IPO募资超60亿,导致当年现金大增。然而,由于此后大幅扩产,资本开支远超同期经营现金流,公司负债负担日益加剧。

今年一季度末,万润新能负债率升至71.16%,再度刷新历史新高。继续推进50亿规模的锂电、钠电、固态电池及氢储能等投资项目,对公司而言,无疑是一个沉重负担。

实际上,日益加重的资金负担,不仅让50亿的项目被迫关停,也影响到了公司的研发投入。

万润新能曾对外表示,公司已在固态电池环节价值量较高的正极材料和电解质领域进行发力布局。正极材料方面,性能优异的磷酸铁锂正极材料可以适配固态电池体系,公司已申请多项与高能量密度正极材料、材料包覆技术相关的专利,部分技术可服务于固态电池的材料需求。同时,公司在高镍三元、富锂锰基等高能量密度正极材料方面已有研发布局,以匹配固态电池对高电压窗口和长循环寿命的要求。

不过,2024年,万润新能研发支出2.57亿,同比下降约40%,全年研发费用率3.42%,相比2023年的3.46%也出现下滑。

上市后次年业绩变脸 对外收购后标的业绩由盈转亏

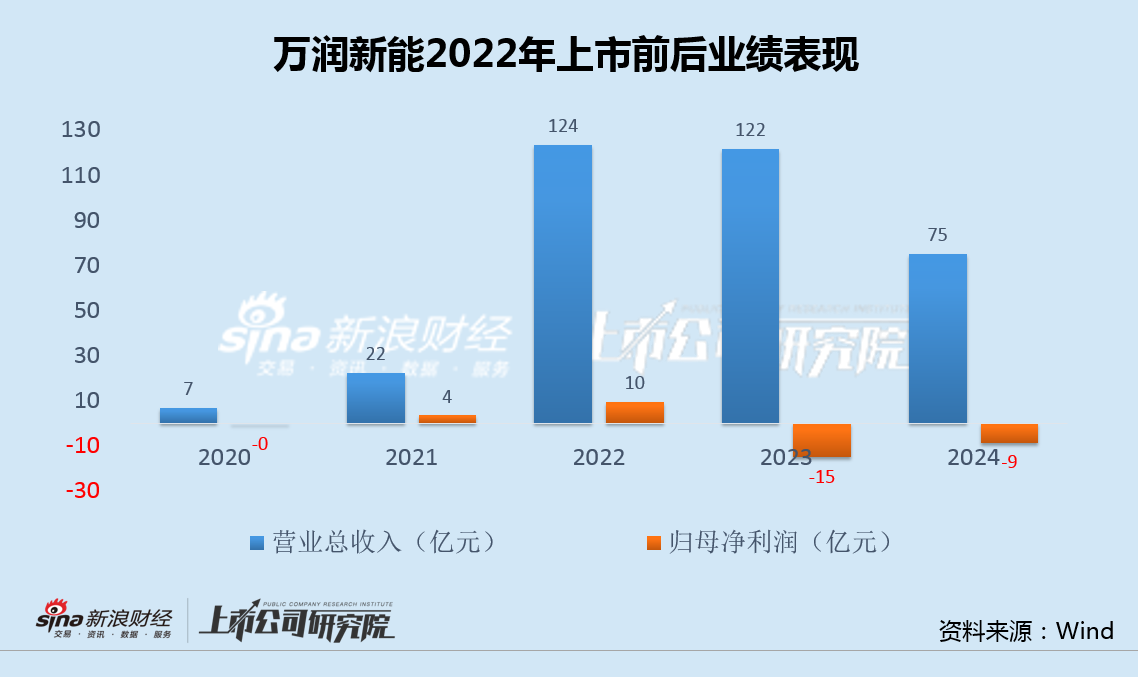

2022年,正值新能源行业景气度最高点,万润新能完成上市融资,此后便开启了大规模扩张。

然而,上市次年的2023年,公司营收便出现同比下滑,归母净利润更是从盈利9.59亿大幅下滑至亏损15.04亿,业绩迅速变脸。

当年,万润新能资产减值损失高达7.47亿,其中存货跌价损失6.62亿,产能扩张反而大幅拖累了业绩表现。

内部扩产的同时,万润新能还启动了对外并购。

2022年12月,万润新能公告,拟以1.06亿元,收购安徽金通新能源汽车一期基金合伙企业(有限合伙)(以下称“安徽金通新能源”)持有的安庆德润新能源材料有限公司(以下称“安庆德润”)40%股权。

安庆德润主业是磷酸铁锂等锂电材料的研发、生产和销售,万润新能持有其60%股权,交易完成后,安庆德润成为万润新能的全资子公司。

数据显示,2021年,安庆德润实现净利润1322万元,2022年1-9月净利润1263万元。然而,2022年全年,安庆德润净利润仅897万。也就是说,收购完成的同时,标的公司业绩便由盈转亏。

2024年,安庆德润实现营收9.61亿,净亏损高达4794万。换言之,自万润新能收购安庆德润剩余40%股权后,后者亏损便持续扩大并延续至今。

今年5月,万润新能以3.15亿元将深圳市万润矿业有限公司(以下称“万润矿业”)100%股权转让给深圳市中渚矿业投资合伙企业(有限合伙)(以下称“深圳中渚”)。深圳中渚主要股东包括奥融信、万润工贸等,其中万润工贸为万润新能实控人刘世琦、李菲所控制的企业。

万润新能表示,本次股权转让旨在进一步优化公司资产结构,聚焦公司主营业务,提高资产运营效率,有利于增强公司整体盈利能力及竞争力。

公开资料显示,万润矿业由万润新能于2022年12月全资设立,业务聚焦海外锂矿资源获取。

截至2024年6月,万润狂野在全球多个国家及地区设立了11家全资或控股子公司,包括位于卢旺达、津巴布韦、哈萨克斯坦等地的矿业实体。其中,万润矿业(卢旺达)有限公司已签订两处矿权收购协议,万润津巴布韦资源私人有限公司取得25处特别探矿证,勘探面积约40平方公里。

由于暂时未能实现营收,万润矿业目前处于亏损状态,这也是万润新能此次出售的主要原因。

不过,选择在行业景气低点将所持锂矿资产出售给公司实控人,长远看是否明智值得商榷,而上市以来一系列失败的决策,更让公司的管理水平备受市场质疑。

相关文章

银华基金:积极创新发展权益类基金 始终坚持投资者利益优先

专题:证监会印发《推动公募基金高质量发展行动方案》 5月7日,《推动公募基金高质量发展行动方案》(下称《方案》)正式发布,这是落实中央政治局会议以及新“国九条”关于“稳步推进公募基金改革、推动证券基金...

特朗普正在准备增加武器出口的行政命令

消息人士称,美国总统特朗普正在计划一项行政命令,以放宽军事装备出口的管理规定,并可能最快于周二或周三宣布。 这些消息人士有的来自政府部门,有的来自工业界,他们说,预计这项命令将类似于特朗普的国家安全顾...

光启技术超材料业务营收增长21.69% 核心尖端装备市场渗透率持续攀升

4月24日晚间,光启技术发布2024年年度报告。公司实现营业收入15.58亿元,同比增长4.25%;归属于上市公司股东的净利润6.52亿元,同比增长11.77%;归属于上市公司股东扣非后净利润6.43...

反“内卷”动作不断 剑指汽车、光伏等行业低价无序竞争

信号密集释放 今年的政府工作报告提出,纵深推进全国统一大市场建设。加快建立健全基础制度规则,破除地方保护和市场分割,打通市场准入退出、要素配置等方面制约经济循环的卡点堵点,综合整治“内卷式”竞争。 “...

高负债、亏损、借款违约 东方妍美冲刺港股,高管团队在前东家任职时已合伙创业

每经记者|鄢银婵 每经编辑|陈俊杰 一家顶着123%资产负债率的医美新贵,正在冲刺港股IPO(首次公开募股)。 成立于2016年的东方妍美(成都)生物技术股份有限公司,凭借再生医学器械与特医食品...

伦敦证券交易所集团前CEO罗睿铎:中国企业应以创新与资本重塑全球布局

商天信息网财经北美站 康路 第28届哈佛中国论坛于2025年4月4日至6日举行。商天信息网财经作为合作伙伴全程报道。 在全球贸易格局震荡和地缘摩擦持续加剧的背景下,伦敦证券交易所集团前首席执行官 罗睿...

辽ICP备2024024944号-2

辽ICP备2024024944号-2