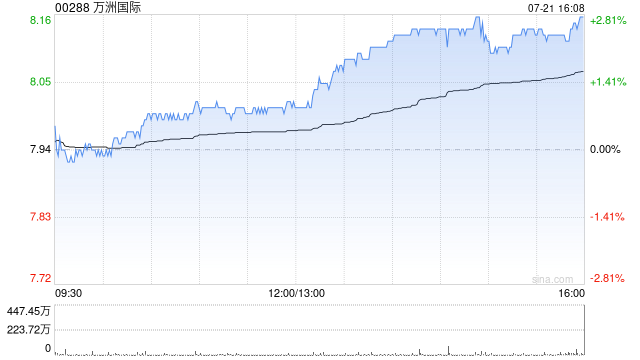

中金:维持万洲国际目标价8.56港元 维持“跑赢行业”评级

中金发布研报称,保持万洲国际(00288)25/26年核心归母净利润16.14/16.83亿美元。公司交易在8.1/7.8倍25/26年P/E;维持目标价8.56港币/股,对应8.7/8.4倍25/26年P/E和近7.8%上行空间,维持跑赢行业评级。该行预计万洲国际可比口径下2Q24经营利润同比有望低双位数增长(即剔除2Q24美国业务中政府补助影响),符合市场预期。

中金主要观点如下:

中国业务:该行预计2Q25肉制品销量同比回稳,养殖业务减亏较明显

1)肉制品:该行预计2Q25销量同比回稳、吨利受益于成本下降有望同比有所提高。据全国商超数据2025年4-5月份肉制品行业GMV同比-3%,其中双汇GMV同比-1%。2)养殖业务:该行预估1H25国内养殖业务进一步减亏,主因饲料成本的下降以及内部提效。3)屠宰:该行预计2Q25屠宰业务因去年同期利润基数偏高同比有所承压。

美国业务:该行预计可比口径下肉制品业务盈利改善(即扣除2Q24政府补助影响),且养殖业务盈利同比改善

1)肉制品:该行预计2Q25销售量及吨利均同比有小幅增长,吨利的改善该行预计与公司内部提效有关,据USDA数据2Q25生猪价格上涨(同比/环比分别+16%和+20%),该行预估公司有通过产品结构优化和部分产品提价方式进行压力传导。2)猪肉业务:2Q25由于动物蛋白需求旺盛且牛肉等其他肉类蛋白价格上涨,生猪价格同比上涨,该行预估2Q25养殖业务盈利同比改善。3)屠宰业务:该行预估美国国内需求及进口需求较强劲支撑猪肉价差,据USDA猪肉价差同比+10.3%。4)备注2Q24美国业务中政府补助影响。据公司公告美国业务2Q24有合计8700万美元的政府补助,系2020年疫情时为向员工支付合格工资的合格雇主提供员工留用信贷。该行将2Q24政府补助影响剔除,计为可比的营业利润口径。

欧洲业务:该行预计2Q25利润延续同比增长趋势

该行预计肉制品业务保持持续增长,主要系内部提效和产品结构优化。该行预计2Q25猪肉业务整体与去年同期盈利情况同比平稳。

风险提示:美国猪价和养殖成本大幅波动、国内肉制品需求相对偏弱、食品安全风险。

相关文章

东旭蓝天重大违规,相关受损股民可索赔损失!

受损股民可至商天信息网股民维权平台登记该公司维权:关注@商天信息网证券、微信关注商天信息网券商基金、百度搜索商天信息网股民维权、访问商天信息网财经客户端、商天信息网财经首页都能找到我们! 2025年3...

证监会通报!涉嫌重大违法强制退市公司+1

据证监会网站10月10日消息,近日,证监会对上海证券交易所主板上市公司元成环境股份有限公司(以下简称“*ST元成(维权)”或“公司”)涉嫌定期报告等财务数据存在虚假记载作出行政处罚事先告知。 经查,*...

“煤老板”豪掷百亿现金抢购ST公司!上交所发函督促信披义务

20日晚间,上交所一则监管工作函将市场的目光聚集到一家ST公司之上。 ST新潮(维权)(600777)4月18日晚间公告称,伊泰B股(900948)向ST新潮的全体股东发出要约收购报告书,预定要约收购...

教育部举办人工智能校长局长专题培训班

怀进鹏指出,基础教育是教育强国建设的基点,教师队伍是实现教育强国最重要最基础的力量,校长局长是推动教育改革发展的关键。面对科技迅猛发展的新形势,推动教师和校长局长更好地理解教育强国建设在中国式现代...

气象组织年度报告:欧洲是升温最快的大陆

商天信息网财经ESG评级中心提供包括资讯、报告、培训、咨询等在内的14项ESG服务,助力上市公司传播ESG理念,提升ESG可持续发展表现。点击查看【ESG评级中心服务手册】 欧盟气候监测机构哥白尼气...

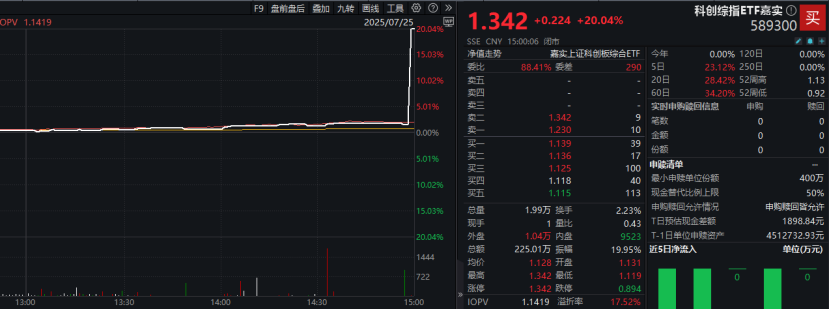

100多元,直拉涨停!什么情况?

最近一个交易日,在寒武纪、翱捷科技等多只个股的提振下,科创人工智能主题ETF集体上扬,多数涨幅超过4%。但更为亮眼的是科创综指ETF嘉实,该基金在收盘的集合竞价期间,因1手的成交量、仅134元的交易将...

辽ICP备2024024944号-2

辽ICP备2024024944号-2