光大期货:7月21日软商品日报

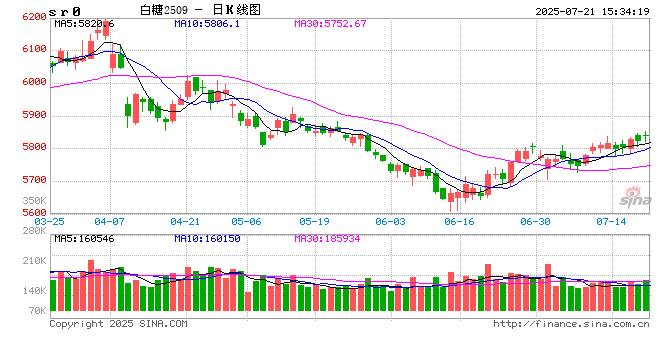

白糖:巴西压榨高峰期 增产依靠高制糖比

1、原糖:本周原糖期价震荡,价格重心略有上移。消息方面,印度投资及信用评级机构ICRA称,高于正常 水平的季风降雨预计将提振印度主要甘蔗产区的播种面积及单产,进而显著推升该国糖产量,25/26榨季印度食 糖产量将达到3400万吨,相比上榨季的2960万吨(含糖转乙醇生产)实现15%的大幅增长。

2、国内现货:广西制糖集团报价6020~6090元/吨;云南制糖集团报价5810~5850元/吨;加工糖厂主流报价区间6180~6590元/吨。配额内进口估算价4470~4480元/吨;配额外进口估算价5680~5700元/吨。

3、进口:2025年6月份我国进口食糖42万吨,同比增加39.23万吨。2025年1-6月份我国进口食糖105.08万吨,同比减少25.12万吨,降幅19.29%。2024/25榨季截至6月,我国进口食糖251.26万吨,同比下降64.93万吨,降幅 20.54%。

4、小结:原糖方面,本周6月下半月巴西中南部压榨数据公布,入榨量、产糖量同比均有12%以上的回落,ATR指标虽较上期环比回升,但仍低于去年同期,可以理解为甘蔗产量、质量均不乐观,目前糖的产量需要依 赖53%超记录的制糖比来维持,目前巴西压榨即将进入到压榨高峰期,未来产量增幅能否实现,市场仍有不同声音。北半球天气良好,继续维持增产预期。原糖价格短期看巴西,中期仍看北半球估产,暂时缺少新驱动,继续维持震荡偏强看法。

5、国内方面,市场情绪方面受高质量发展、“反内卷”影响,市场对政策期待仍存,商品市场总体情绪仍偏 乐观。行业内6月进口42万吨,符合市场预期,未来加工糖报价及成交情况值得关注。现货市场报价平稳,总体 以顺价销售为主。盘面9月合约未来进一步反弹的压力来自于保值盘及甜菜糖仓单,1月合约受益于开榨预期延迟,不建议过度看空,可关注1月合约虚值看跌期权的卖出机会,或等待9-1反套机会。

棉花:多重扰动,棉价重心上移

一、供应端:美国及中国实播面积均超此前预期,新年度丰产预期较强,2025/26年度全球、美国、中国产量均预期同比增加。

二、需求端:纺服零售数据同比增加,但增速逐渐放缓,增速低于社零;淡季周期内,下游纺织企业开机负荷难有明显好转,环比逐渐下降,需求支撑有限。

三、进出口: 6月纺织纱线、织物及其制品出口当月值同比转负,中美关税仍有扰动,关注美国对外关税谈判进展,目前看,美国对外普征10-20%的关税几乎不可避免。

四、库存端: 棉花商业库存持续下降,创下近年来同期新低,市场对此有一定担忧,纺企产成品库存持续累积,织厂原材料库存处于偏低水平。

五、国际市场方面:宏观驱动有限,新年度供需格局仍较为宽松,仍以震荡看待。近期美国经济数据陆续公布,整体扰动有限,美元指数重心周环比小幅上移,7月份仍大概率按兵不动,9月份降息概率大于不降息概率,关注是否会有扰动。基本面来看,新年度全球棉花供需格局仍较为宽松。USDA7月报预计2025/26年度全球棉花产量为2578.3万吨,同比下降30余万吨,降幅主要来自于中国及澳大利亚,我们全球棉花产量被低估,仍有调增空间。美国方面,美棉实播面积超此前市场预期,预计2025/26年度美棉产量也将同比小幅增加,供应充裕。需求端,2025/26年度全球棉花需求量预期值为2571.8万吨,同比增加30.9万吨,但是在关税扰动仍有反复,地缘冲突仍存、全球经济增速预期下调情况下,未来全球棉花消费量、进出口量均有较大变数。从库销比角度来看,依据USDA数据,2025/26年度全球棉花库销比小幅下降,美棉库销比将再创新高,基本面不足以支撑棉价持续上行。综合来看,近期基本面驱动因素有限,市场关注重心更多在于近期美国经济数据及后续降息节奏的预期,关注是否会有超预期变动,短期美棉仍以震荡看待。

六、国内市场方面:低库存是主要支撑,也是当下市场重点关注因素,但需求端及新/棉估产方面对棉价上行驱动有限。依据中国棉花信息网数据,截止6月末,我国棉花商业库存282.98万吨,同比下降44.37万吨,处于近年来同期偏低水平。据推断,3、4、5、6月棉花单月消耗量在71-77万吨左右,新棉将于9月末前后上市,考虑淡季周期,若7-9月按照月均70万吨消耗额计算,棉花进口量按照近三月月均6万吨计算,不考虑抛储及增发配额情况下,预计9月末棉花商业库存约90万吨左右,近5年来9月末商业库存最低值为131.46万吨,低库存引发市场担忧。除此之外,新疆地区短暂天气扰动、宏观环境转暖带动商品价格普涨均是支撑本轮行情的底层驱动,能够看到09合约涨幅领先其余合约,但本周09合约增仓幅度小于01合约增仓幅度,周五09合约持仓下降超6000手。从当前下游需求来看,淡季周期内,纺织企业开机负荷处于同期偏低水平,且棉花价格上涨增加下游纺织企业成本,积压利润,下游接受程度不强。展望新年度,国家棉花市场监测系统显示,2025年新疆地区棉花种植面积增加8%,最终产量增幅2.8%,按照去年公检量约690万吨计算,本年度国内棉花产量或超700万吨,新棉丰产预期较强,预计开秤价格不高,与去年相差不大。综合来看,当前支撑09合约价格上行的主要逻辑之一是低库存,在新棉上市或没有增发配额前,短期现状难改,驱动逻辑仍在,但需求端并无共振驱动,一定程度上拖累上方空间。周度时间内对09合约以震荡略偏强对待,上方或仍有一定空间,但预计不会太高。策略方面对于09合约一方面可考虑卖出价格较高的虚值看涨期权,同时买入价格较低的虚值看跌期权。另一方面,9-1价差已经拉升至305元/吨,周涨幅240元/吨,关注9-1反套的机会。

免责声明

本报告的信息均来源于公开资料,我公司对这些信息的准确性和完整性不作任何保证,也不保证所包含的信息和建议不会发生任何变更,报告仅面向我公司客户中的专业投资者客户。我们已力求报告内容的客观、公正,但文中的观点、结论和建议仅供参考,报告中的信息或意见并不构成所述品种的操作依据,投资者据此做出的任何投资决策与本公司和作者无关。

商天信息网合作平台光大期货开户 安全快捷有保障

相关文章

钢铁行业公司董秘PK:杭钢股份吴继华成行业“劳模” 年接待投资者707次排名第一

专题:专题|2024年度A股董秘数据报告:1144位董秘年薪超百万 占比超21% 董秘作为连接投资者与上市公司的“桥梁”,在上市公司资本运作中发挥着关键作用。商天信息网财经《2024年度A股董秘数据报...

彩讯股份:公司已推出包括客服智能体、语音智能体、企业大脑、数字员工、智能邮箱在内的多款AI应用

每经AI快讯,有投资者在投资者互动平台提问:AI智能体最近一系列政策出台后,对公司有何影响? 彩讯股份(300634.SZ)10月15日在投资者互动平台表示,近期有关AI智能体领域的一系列政策出台,...

尾盘:美股走低道指跌280点 美国政府继续停摆

北京时间10月17日凌晨,美股周四尾盘走低,道指下跌280点。投资者正在评估强劲的银行股财报与AI交易热潮,以及美国政府停摆及国际贸易紧张局势等风险因素。美政府停摆进入第三周,参院第十次否决临时拨款法...

华创张瑜:供给侧3.0不只是当下,不急在当下

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会! 一瑜中的 ①【大势研判·张瑜】供给侧3.0的理解脉络与异同 各位投资朋友好。本次旬度我们探讨对供给侧改革3.0的理解。回顾历史...

金饰价格一夜涨36元!现货黄金年内涨幅已超70%,2026年什么趋势?

自2023年起,现货黄金便开启持续上涨态势。截至2025年12月23日,现货黄金年内涨幅已超70%。 12月23日早盘,伦敦现货黄金再创新高,首次站上4480美元/盎司关口,盘中最高触及4486.6...

血崩!猪价跌近6元区间,半年亏掉三成!生猪市场三大矛盾撕开行业真相

近期,生猪市场呈现出多维度的复杂态势。从供应端来看,规模企业与散户的出栏策略和存栏量变化相互交织,前期产能释放的后续影响仍在持续发酵,叠加二次育肥行为的波动,共同塑造了供应层面的动态格局。 活猪及猪肉...

辽ICP备2024024944号-2

辽ICP备2024024944号-2