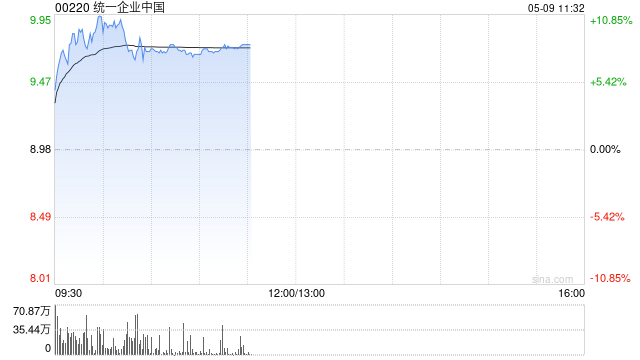

中金:维持统一企业中国“跑赢行业”评级 升目标价至10.5港元

热点栏目

客户端

中金发布研报称,统一企业中国(00220)公布1Q25经营情况,整体收入增长低双位数,净利润6.02亿元,同比+32%,超市场预期,主因饮料毛利率提升及费率收缩好于预期。公司当前交易在16/14倍25/26年P/E。考虑利润率提升好于预期,上调25/26年盈利预测3.1%/3.2%至22.2/25.4亿元,上调目标价7%至10.5港币,对应19/17倍25/26年P/E和17%上行空间,维持跑赢行业评级。

中金主要观点如下:

1Q25收入低双位数增长,饮料及食品业务均延续较好增长

公司1Q25收入同增低双位数,分业务看,该行预计1Q25饮料收入同增低双位数,其中红绿茶、海之言及冰糖雪梨同比均实现双位数增长,主要受益于行业增长较好、公司4Q及1Q加大冰柜投入提升单点动销、冰红茶产品升级、新品推出等;据中金商超数据,1Q25茶饮料/包装水/果汁/功能饮料/碳酸饮料销售额同比+4.4%/+4.5%/+10.4%/+7.0%/+2.1%,考虑KA渠道自身人流量下降影响,软饮料全渠道1Q仍延续较好景气度。该行预计1Q25食品收入同增高单位数,其中茄皇、红烧牛肉面、老坛酸菜面同比均实现双位数增长,汤达人亦恢复低单位数增长,主要受益于汤达人及红烧牛肉面升级产品推广。新品方面,公司今年陆续推出无糖茶新口味春拂焙茶、小茗同学新口味产品等,以及开始更大范围尝试推广焕神能量饮料产品,积极拓展饮料品类。

1Q25饮料毛利率提升、费率优化,饮料利润率提升带动净利润高增

该行预计1Q25公司毛利率同比提升约0.5ppt,其中饮料毛利率提升约2ppt,主要受益于PET、白糖等成本下降及产能利用率提升,面毛利率下降1ppt以上,主因棕榈油成本上涨拖累。1Q25公司销售费率同比下降约0.5ppt,主要由于面因成本上涨减少费用投入及费用投入效率提升。分品类看经营利润率趋势,该行预计饮料OPM提升较好,面OPM持平微降,由于饮料OP占比约9成,饮料利润率提升带动公司核心利润高增。

1Q25实现开门红,看好全年公司业绩兑现

该行草根调研显示受益于出行人次增加以及公司升级产品推广,4月公司面和饮料仍延续较好增长,且渠道库存保持良性。该行预计25年出行及新品推广等有利因素有望延续,而需求亦有望逐渐复苏,25年公司饮料收入有望持续较好增长、面增速有望改善。利润端,考虑饮料PET及白糖成本利好、产能利用率提升等,该行预计25年饮料利润率提升或有望带动整体利润率改善。中长期看,该行认为饮料行业较好景气度有望利好业绩持续成长,此外考虑行业龙头企业的利润诉求增强,该行预计面和饮料格局改善有望带动公司利润率稳中有升。

风险提示:需求疲弱;竞争加剧;原材料价格波动。

花花编辑

相关文章

视频|杨德龙:大盘如期实现开门红 2026年延续本轮慢牛长牛行情

今天是 2026 年新年第一个交易日,沪深两市大幅上涨,实现了开门红,这与我在元旦假期期间的分析基本一致。2026 年的行情有望延续自 2024 年 9 月份开启的这轮慢牛、长牛行情。2025 年大盘...

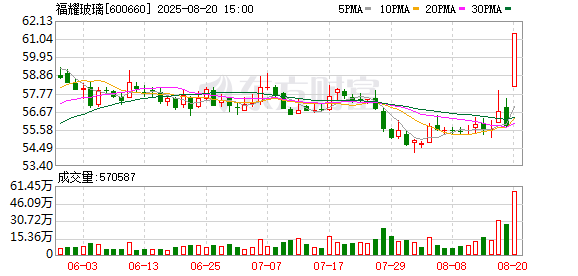

A股利好!超1000亿元分红来袭!

中期分红来袭。 A股半年报披露进入密集期,上市公司分红情况备受资金关注。8月20日,福耀玻璃在时隔7年后再次进行中期分红,获得了资本市场的认可,公司A股股价实现10%涨停。 据证券时报记者统计,截至...

甲骨文晋升两位总裁为联合首席执行官

甲骨文正调整其高管团队,以实现人工智能基础设施领域的主导地位。该公司于周一宣布,将晋升克莱・马古约克(Clay Magouyrk)与迈克・西西利亚(Mike Sicilia)为联合首席执行官。 马古...

南向资金超百亿涌入,扫货阿里、腾讯!AI应用商业化提速,港股互联网ETF(513770)份额突破259亿份新高

1月22日,港股早盘高开,互联网龙头走势分化,阿里巴巴-W、哔哩哔哩-W涨逾1%,美团-W、腾讯控股、快手-W微跌。港股AI核心资产——港股互联网ETF(513770)高开后红盘震荡,场内价格现涨0....

西凤酒再喊三年200亿! “隐藏”营收的张正,又画“大饼”? | 酒业内参

作为游离在主流外的老四大名酒,西凤酒又开始“画大饼”了? 此前召开的西凤酒2024年度全球经销商大会上,西凤集团党委书记、董事长、股份公司董事长张正明确了“三年突破200亿”的发展目标。 但值得注意的...

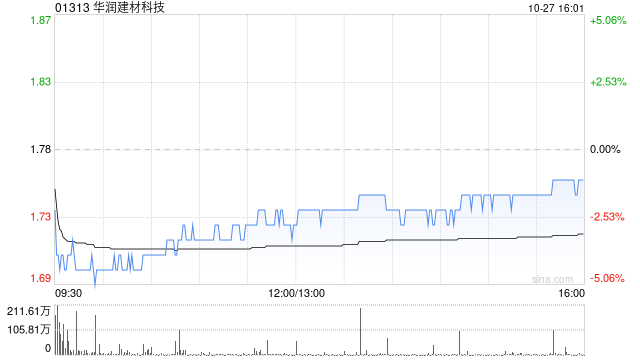

中金:维持华润建材科技跑赢行业评级 下调目标价至2.2港元

中金发布研报称,考虑到上半年华润建材科技(01313)有超过1亿元固定资产减值计入管理费用,去年同期并无相应计提影响;水泥量、价表现或低于此前预期,下调公司25/26e EPS 66%/48%至0....

辽ICP备2024024944号-2

辽ICP备2024024944号-2