兴业证券保荐“旋转门”:频现保代火速入职问题发行人 内控“三道防线”有效性待考

近日,兴业证券因发通知关怀员工仅收集子女985录取信息、“狼性文化”内卷标语被推到风口浪尖。

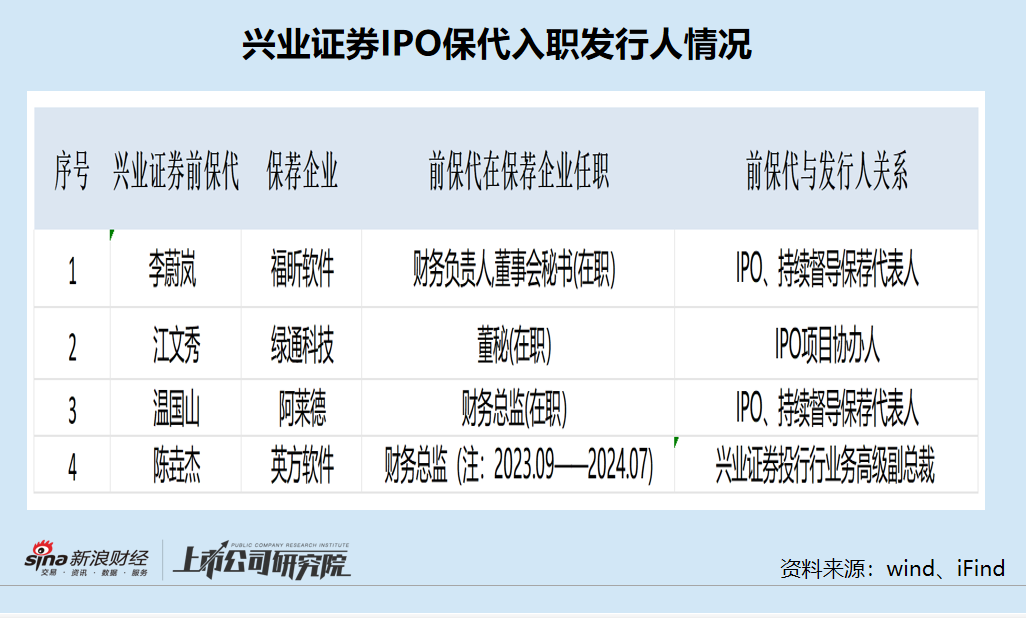

作为福建省的地方券商,兴业证券的业绩中规中矩,虽然没有明显特色却也不会陷入困境。但兴业证券的投行业务尤其是IPO保荐业务十分值得关注,因为公司多名保代或协办人短期内入职问题已上市IPO项目。

比如,兴业证券保荐的福昕软件,2020年9月在科创板上市,2022年5月该项目的保代李蔚岚便去福昕软件当了财务总监后来还兼任董秘,此时持续督导期还没结束。又比如2023年2月上市的阿莱德,IPO保代温国山2024年9月便跑去阿莱德当财务总监,持续督导期同样没有结束。再比如2023年3月上市的绿通科技,2023年8月IPO项目协办人江文秀便火速赶到绿通科技当董秘。还有兴业证券前投行业务高级副总裁陈垚杰,2023年9月去英方软件担任财务总监,而英方软件2023年1月刚刚在科创板上市。

保代去上市公司当董秘、财务总监等高管,市场上有其他案例,但在保荐项目IPO不久(持续督导期内)就跑去曾保荐的企业当高管的情况并不多见,而兴业证券最近三年至少出现了三四次,这种“旋转门”极为考验公司内控“三道防线”的有效性。并且,兴业证券几名保代入职的IPO保荐企业,普遍存在上市前盈利激增上市后业绩“大变脸”、“三高”发行获得高募资等问题,这十分考验这些企业IPO财务数据的真实性以及是否存在欺诈发行等问题。

多名保代在保荐项目上市不久便跑去当高管 利益绑定拷问持续督导有效性

资料显示,兴业证券的历史可以追溯到1991年,其从兴业银行证券业务部起步,历经多年发展逐步成长为综合类券商,并在A股上市。

从性质上来划分,兴业证券属于地方券商。从业绩表现看,兴业证券与其他地方券商的表现基本一致,都会随着市场行情或行业变化的趋势波动,虽然谈不上很有特色,但整体上中规中矩。

不过,兴业证券的投行业务尤其是IPO保荐业务,最近几年出现不少问题,比如多家保荐项目上市前盈利激增上市后业绩“大变脸”,“三高”发行等问题,而兴业证券却将巨额承销保荐佣金收入囊中。

更为奇怪的是,兴业证券多名保代或前投行高级副总裁,在IPO保荐项目上市当年或持续督导期内就进入到保荐企业当财务总监、董秘或其他高管,并且这些保荐企业的问题还较为明显。

比如,兴业证券保荐的福昕软件,2020年9月在科创板上市,实际募资28.72亿元,超募21.79亿元,兴业证券获得26,672.11万元承销保荐收入,接近3亿元。根据保荐报告书,福昕软件IPO时的保代有两位,分别是李蔚岚,黄实彪。

有意思的是,保代李蔚岚在2022年5月便加入了福昕软件当上了财务负责人,2023年3月兼任公司董秘。2022年5月,李蔚岚入职福昕软件时,还在兴业证券持续督导期内。

又比如2023年3月上市的绿通科技,预计募资5.96亿元,实际募资22.93亿元,超募16.97亿元,兴业证券获得16251.8万元承销保荐收入,接近2亿元。根据兴业证券的保荐书,绿通科技的保代为张华辉、高颖,项目协办人为江文秀。

十分神奇的是,在绿通科技上市仅5个月后,江文秀于2023年8月便火速赶到绿通科技当董秘。

再比如2023年2月上市的阿莱德,兴业证券派出的两位保代分别是陈全、温国山。有意思的是,温国山2024年9月便跑去阿莱德当财务总监,IPO持续督导期同样没有结束。

除了保代,兴业证券原投行高级副总裁陈垚杰,2023年9月去英方软件担任财务总监,而英方软件2023年1月刚刚在兴业证券的保荐下登陆科创板。尽管陈垚杰不是英方软件IPO项目的保代,但其作为兴业证券投行部门高管,入职公司刚保荐上市的项目也值得深思。

除了投行业务人员,兴业证券研究业务、经纪业务人员同样有去保荐企业任职的情况。比如兴业证券保荐的IPO项目华恒生物,2021年4月在科创板上市。2025年4月,兴业证券前经济与金融研究院高级副总裁、化工组负责人邓先河开始担任华恒生物的董秘。担任董秘前,邓先河在华恒生物担任投资部总监。

保代去上市公司当董秘、财务总监等高管,市场上有其他案例,但兴业证券的情况较为异常,主要有四个特征:一是保代入职公司是兴业证券保荐的IPO项目,且保代或协办人就是该项目的参与者,存在高度的利益绑定关系;第二个特征是期限短,即保代在保荐项目IPO后不久就去任职;第三个特征是人数多较为频繁,兴业证券最近三年,已经有3名保代或协办人去保荐过的项目担任财务总监、董秘等高管,还有一名投行高级副总裁入职刚上市不久的保荐企业;第四个特征,保代火速入职的企业问题较为明显,疑点重重。

保代入职企业疑点重重

概括来说,兴业证券几名保代火速入职的IPO保荐企业,很多存在上市前盈利激增上市后业绩“大变脸”、“三高”发行获得高募资等问题,这十分考验这些企业IPO财务数据的真实性以及是否存在欺诈发行等问题。此外,福昕软件等IPO项目还检验兴业证券询价制度的有效性。

(1)绿通科技刚上市就业绩“大变脸”背后: 海外神秘大客户隐匿不见

2023年3月,绿通科技在兴业证券的保荐下成功登陆创业板,募资22.93亿元,比预期超募16.97亿元,兴业证券获得1.63亿元承销保荐收入。

绿通科技之所以能够超募近17亿元,与发行市盈率较高有很大关联。wind数据显示,绿通科技IPO发行市盈率为73.75倍,是行业市盈率均值43.97倍的167.73%。

绿通科技之所以能募资近23亿元超募近17亿元,与公司IPO前连续暴增的盈利也有重要关系。

2019-2022年,绿通科技分别实现营业收入4.18亿元、5.58亿元、10.17亿元和14.71亿元,分别实现扣非归母净利润0.48亿元、0.65亿元、1.24亿元、3.1亿元。绿通科技2022年的营收较三年前增长了251.9%,归母净利润三年增长了545.83%。

IPO前营收、净利润暴增,刚一上市就业绩“大变脸”,这就是兴业证券保荐绿通科技的真实写照。

在上市的第一年2023年,绿通科技营收和扣非净利润同比分别下降26.48%、17.25%;上市第二年的2024年,公司营收、扣非净利润同比分别下降23.15%、58.74%。

绿通科技业绩“大变脸”十分考验财务真实性,因为公司IPO前业绩暴增离不开神秘海外大客户,而在上市后,海外大客户销售额急剧减少甚至不见。

根据招股书和年报信息,2019——2022年,绿通科技的两位海外大客户LVTONG USA和 ICON 销售金额合计占绿通科技总营收的比例分别为23.74%、46.78%、62.62%及67.16%。

从2020年开始,绿通科技对两位海外大客户的销售额激增,是公司这两年业绩暴增的关键。

然而上市后的第一年,绿通科技对LVTONG USA和 ICON的销售额占比从67.16%降至52.51%。到了2024年,绿通科技前五大客户隐去了名称,对前两大客户的收入占比降到了29.03%。

来源:wind

因为绿通科技隐匿了前五大客户的名称,因此难以判断LVTONG USA和 ICON是否还是前两大客户。但即便是,两家海外大客户对绿通科技收入的贡献较IPO前已经腰斩。

值得一提的是,LVTONG USA 客户名称中还有“绿通”的拼音,但上市公司表示该神秘海外客户并非关联方。

在净利润暴增和高市盈率发行的加持下,绿通科技IPO极为绚丽,兴业证券也收获颇丰。在上市前几天股价略增后,公司股价和业绩就开始一路下跌。截至目前,公司股价较发行价破发约60%(后复权),高价购买公司股票的中小投资者苦不堪言。

2023年8月,也就是绿通科技上市5个月后,兴业证券保荐绿通科技IPO项目组的协办人江文秀便火速赶到绿通科技当董秘。究竟是双方在之前保荐的合作过程中产生了默契,还是兴业证券不太放心绿通科技,这些疑问有待公司给出答案。

(2)福昕软件IPO前盈利激增上市第二年后连亏四年

兴业证券保荐的福昕软件IPO项目,也是盈利“大变脸”的经典案例,还拷问着兴业证券询价制度的有效性。

2020年9月,福昕软件在科创板IPO,募资28.72亿元,较预期超募21.79亿元。福昕软件之所以能够募资近30亿元,超募21亿元,与“三高”发行、IPO前夕盈利暴增十分相关。

wind数据显示,福昕软件IPO发行价为238.53元/股,对应的发行市盈率为191.42倍,远超当时行业市盈率均值70倍。值得关注的是,福昕软件IPO网下报价机构给出的报价竟然基本一致,详见《兴业证券询价制度有效性待考:绿通科技刚上市就拿6亿资金进行风投,一保代督导期未满便去保荐项目当高管》《IPO怪相盘点③:华宝新能超募近50亿元上市半年转亏 福昕软件超募21亿九成机构报价竟“一致 ”》等文章。

有意思的是,福昕软件从上市第二年开始,即2021年开始,至今连续四年扣非归母净利润为负值。2021-2024年,福昕软件分别实现归母净利润-0.22亿元、-0.78 亿元、-1.79亿元、-2.02亿元,亏损逐年扩大。

而在IPO前三年,2017-2019年,福昕软件分别实现营业收入2.21亿元、2.81亿元、3.69亿元,同比分别增长24.92%、27.3%、31.35%;分别实现扣非归母净利润0.21亿元、0.33亿元、0.6亿元,同比分别增长11.11%、57.05%、 82.1%。

在福昕软件2021年出现首亏后,其IPO项目保代李蔚岚2022年5月从兴业证券赶到了自己保荐及持续督导的公司,担任财务总监,此时持续督导期还没有结束。

福昕软件主要从事PDF相关产品的设计、研发、销售与运营,约九成收入来自海外,与绿通科技依赖海外收入相类似。

兴业证券的保代频频在持续督导期内去自己保荐的项目担任财务总监、董秘等高管,但福昕软件、绿通科技IPO都募资数十亿元但业绩大变脸,这让投资者疑窦丛生。

内控“三道防线”有效性待考

兴业证券保荐的阿莱德IPO项目,也是上市前净利润增长,上市后业绩“变脸”。2023年2月,阿莱德在创业板上市,募资6.2亿元,超募2.09亿元。2020-2022年,阿莱德营收分别为3.07亿元、3.72亿元、3.98亿元,分别实现扣非归母净利润0.66亿元、0.7亿元、0.73亿元。上市首年,阿莱德扣非归母净利润同比下降28.87%。2024年,公司扣非归母净利润再次下降14.01%。

2024年9月,阿莱德IPO保代温国山就到阿莱德当财务总监,此时持续督导期同样没有结束(2026年结束)。前脚还是该公司IPO的保代、持续督导保代,摇身一变成为公司高管,实现“无缝连接”。

多名保代火速入职还在持续督导期内的保荐企业,虽然不违规,但十分考验兴业证券投行内控的有效性。一是投行、保代与IPO保荐企业深度绑定,一旦保荐项目财务造假、欺诈发行被监管发现,投行及保代也同样会遭罚,因此保代入职已保荐企业虽然会让后者在形式上更显合规,但也会掩盖IPO报告期及持续督导期可能存在的问题。二是保代个人与券商投行的关系,从雇佣关系变为熟人模式下的合作关系,这是否会影响兴业证券后续持续督导的独立性也值得思考。

2024年10月,证监会官网公布了对兴业证券的罚单。经查,证监会发现兴业证券存在部分项目发行保荐报告未完整披露立项、质控、内核审查问题、薪酬考核制度设计不合理等问题,因此对兴业证券出具警示函。证监会还要求兴业证券加强对投资银行业务的内控管理,对相关责任人员进行内部问责。

立项、质控、内核属于投行内控的三道防线,证监会的罚单说明兴业证券投行内控有效性待考。

相关文章

SNEC ES+ 2025 | 南都电源全场景解决方案展现储能硬核实力

10月10日至12日,第十一届(2025)国际储能和电池技术及装备展览会在上海盛大举行。 南都电源携多款核心储能产品与创新技术方案重磅亮相,展现了公司在储能领域的前沿研发成果与全场景解决方案,吸引众多...

贺博生:原油跳空低开多单 黄金今日行情多空操作建议指导

黄金最新行情趋势分析: 5月5日,黄金消息面解析:上周五(5月2日)现货黄金市场经历剧烈波动,周线下跌2.28%,收于3240.60美元/盎司,较4月22日创下的历史高点3500.05美元/盎司回落约...

创新高!刚刚,见证历史!

大家好,长假的第五天,比特币价格创下新高。 10月5日,受美国政府关门背景下更广泛的风险资产上涨提振,比特币再创历史新高。 比特币一度升至125689美元,突破8月14日创下的前纪录。美国股市走高以及...

万达电影控制权更迭一周年:阿里减仓,游戏和赛事直播登场 新东家如何改写这家老牌上市影企命运?

每经记者|毕媛媛每经编辑|杨夏 七年前,阿里巴巴关联公司杭州臻希投资管理有限公司(以下简称“杭州臻希”)以51.96元/股的价格,豪掷46.76亿元入股万达电影(002739.SZ,股价10.66元,...

途虎养车总裁胡晓东:正在积极布局新能源汽车维修,迈进“油电兼修”时代

专题:中国电动汽车百人会论坛(2025) 中国电动汽车百人会论坛(2025)于3月28日至3月30日在北京举行。途虎养车总裁胡晓东出席并以“从供需两方发力,构建新型新能源汽车的后市场”为题发表演讲。...

星巴克官宣大消息

星巴克今日早间正式宣布,其与中国领先的另类资产管理公司博裕资本达成协议,将在中国成立合资企业,共同运营其在中国市场的零售业务。 根据协议,博裕资本持有合资企业至多60%的股权,星巴克保留40%股权,交...

辽ICP备2024024944号-2

辽ICP备2024024944号-2