“外卖补贴大战”周末重启,咖啡奶茶疯狂爆单,摩根大通提问:如此惨烈,值得吗?

修正一周之后,新一轮的“外卖补贴大战”在本周末重燃战火,社交媒体上充斥着低价甚至免单的咖啡奶茶订单。这场由阿里巴巴旗下淘宝闪购升级的战火,正迫使行业巨头美团、京东悉数卷入。

据追风交易台,摩根大通在其最新发布的研报中,对这场愈演愈烈的竞争进行了深度剖析。对于投资者而言,核心影响可以归结为以下几点:

战火由阿里巴巴点燃。根据摩根大通的报告,阿里巴巴旗下的淘宝闪购于7月2日宣布,从7月开始的12个月内,将投入500亿人民币用于外卖和即时零售补贴。此举迅速引发市场连锁反应,美团于7月5日宣布多项补贴计划作为回应。京东此前也已宣布将在一年内投入超过100亿人民币

这场投入巨大的战役迅速反映在订单量上。截至7月初,美团的日订单量创下1.2亿单的新高,而阿里巴巴(淘宝闪购及饿了么)的日订单量在短短两个月内也达到了8000万单

摩根大通认为,竞争的主动权已经转移。阿里巴巴不仅拥有 renewed competitive focus(重新聚焦于竞争),更关键的是其雄厚的财务资源。报告指出,阿里巴巴在2025财年拥有接近1000亿人民币的自由现金流(FCF),以及在2025年3月底拥有接近6000亿人民币的现金及现金等价物。这种财务实力使其在消耗战中处于有利地位,对美团和京东构成了显著的竞争压力。

惨烈烧钱,值得吗?摩根大通的“估值算盘”

面对如此惨烈的“烧钱”,摩根大通提出了一个核心问题:这笔投资值得吗?答案取决于对即时零售市场长期潜力的判断。

摩根大通对此进行了两种情景的测算:

这个估值模型清晰地揭示了当前投资的巨大赌注性质:所有参与者都在为一个潜力巨大但充满不确定性的未来市场下重注。

市场格局将如何演变?

在竞争加剧之前,根据iResearch的数据,美团占据了约45%的市场份额,饿了么(阿里巴巴旗下)为21%,京东为5%

摩根大通相信,尽管竞争加剧,美团极有可能维持其市场领导地位,但市场份额可能会有所下滑。美团的核心优势在于其庞大且高效的骑手网络(拥有超过700万注册骑手)和在本地供应链上的先发优势。

然而,报告也指出了一个关键的差异化影响:即时零售的发展对美团是100%的增量业务,因为它没有传统的电商业务。但对于阿里巴巴和京东而言,即时零售的增长将不可避免地对其传统的电商业务产生“cannibalization”(蚕食效应)。报告估计,到2030年,即时零售GMV的56%将来自食品饮料、烟酒和日用品,这些正是传统电商的重要品类。

对投资者的直接影响:短期阵痛与长期博弈

摩根大通直言不讳地指出,这场投资扩张将直接冲击各公司的短期盈利,进而对股价造成压力。报告援引了2021年社区团购大战的经验,指出股价往往会随着盈利预期的下调而做出负面反应。

因此,摩根大通预测,在未来3到6个月内,阿里巴巴、美团和京东的股价将持续承压。

基于此判断,摩根大通采取了以下行动:

总而言之,中国即时零售市场的战火已经点燃,一场关乎未来市场格局的资本与耐力的较量正在上演。对于投资者而言,短期内需要承受盈利和股价的双重压力,而长期回报则取决于这场豪赌最终能否开辟出一个足够庞大的市场,以及谁能在这场惨烈的消耗战中笑到最后。

相关文章

午后突发异动!万科A直线涨停!成交超30亿元!

午后,万科股债集体异动。 万科A涨停,成交额超30亿元;港股万科企业涨超15%。 万科境内债“23万科01”“21万科04”“21万科06”“22万科02”均涨超30%。 A股方面,创业板指翻...

昂瑞微“诡异”的5G产品:单价下滑原材料成本增加 毛利率却飙升

10月9日,北京昂瑞微电子技术股份有限公司(简称“昂瑞微”)科创板IPO迎来新进展。上交所官网显示,上交所上市审核委员会定于10月15日召开2025年第42次上市审核委员会审议会议,审核昂瑞微首发事项...

北京兆泰集团刘旭东:信心源于共识,成功来自共行

专题:2025全球总部经济大会暨中国楼宇经济北京论坛 9月11日,由世界贸易网点联盟、中国产业发展促进会主办,中国产业发展促进会楼宇经济和总部经济分会、集群智库承办、商天信息网财经、服贸会官网全程直播...

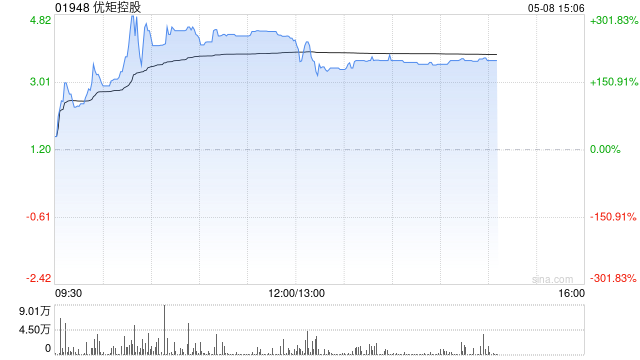

优矩控股控股权易主 5月8日上午起复牌

热点栏目 客户端 优矩控股(01948)及要约人Autumn Harvest Ltd联合公布,于2025年5月7日,要约人完成向Infinity Investment Holdings Limite...

高德:单日新入驻餐饮商家数涨631%,创历史峰值

商天信息网科技讯 9月24日下午消息,高德昨日宣布给全国所有餐饮商家免一年入驻年费。从高德方面获悉,该项支持举措发布还不到24小时,仅9月23日当天,单日新入驻高德的餐饮商家数已环比暴涨631%,创造...

高盛:中国交易员对全球金价的影响力被“低估”

数据显示,4月22日黄金价格触及3,500美元/盎司时,仅3家中国经纪商就合计交易了约212,000手CME等量合约,相比之下,CME今年至今的平均日交易量约为240,000手。尽管交易量惊人,这些机...

辽ICP备2024024944号-2

辽ICP备2024024944号-2