昂瑞微“诡异”的5G产品:单价下滑原材料成本增加 毛利率却飙升

10月9日,北京昂瑞微电子技术股份有限公司(简称“昂瑞微”)科创板IPO迎来新进展。上交所官网显示,上交所上市审核委员会定于10月15日召开2025年第42次上市审核委员会审议会议,审核昂瑞微首发事项。

昂瑞微保荐机构为中信建投证券股份有限公司(简称“中信建投证券”)保荐代表人张悦,汪家富。会计师事务所为中审众环会计师事务所(特殊普通合伙)签字会计师徐超玉,杨磊、律师事务所为广东信达律师事务所签字律师魏天慧,易明辉,杨阳,何凌一。

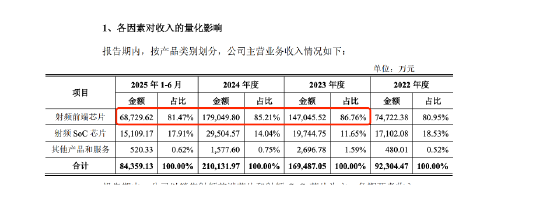

在国产半导体替代的浪潮中,昂瑞微一组鲜明的反差摆在眼前:一方面,收入从 2022 年的 9.23 亿元一路攀升至 2024 年的 21.01 亿元,复合年增长率高达 50.88%;另一方面,净利润持续为负,2022 年至 2024 年分别为 -2.90 亿元、-4.50 亿元、-0.65 亿元。扣非后净利润表现更差,分别为-4.74亿元、-3.01亿元和-1.10亿元。截至2025年6月末,公司累计未弥补亏损高达12.79亿元,且预计“上市后账面累计未弥补亏损将持续存在”。此次计划募资 20.67 亿元,投向 “5G 射频前端芯片及模组研发和产业化升级” 等三个项目。

这家成立于2012年,专注于射频前端芯片、射频SoC芯片的集成电路设计企业,头顶“国家级专精特新重点小巨人”光环,曾因“射频前端芯片国产替代”的叙事而备受追捧。然而,随着其IPO审核进程的推进,上交所在两轮问询中提出的尖锐问题,以及其招股书及回复材料中暴露出的诸多财务和经营信号,让市场颇为关注。值得注意的是,昂瑞微尚在持续亏损中,为今年科创板首家受理未盈利企业。

客户依赖之殇:“客户A”订单“过山车”

昂瑞微的营收命脉,高度系于少数几家大客户之手。招股书显示,报告期内(2022年至2025年6月),公司前五大客户销售收入占比长期居高不下,介于59%至76%之间。其中,对“客户A”的依赖尤为触目惊心。

数据显示,2023年,随着客户A回归5G市场,昂瑞微对其销售收入同比暴增1325.68%,上演了一场惊人的“业绩冲刺”。然而,这剂“兴奋剂”的药效却难以持续。2025年1-6月,公司对客户A的销售收入同比骤降73.54%。昂瑞微解释称,这是由于客户“阶段性调整采购节奏”及“同行业竞争对手加入导致份额下降”。

但这种“脉冲式”收入背后的商业实质令人疑虑。昂瑞微表示,公司与客户A长期深度合作,导入品类不断丰富,共同推动国产产品迭代升级。公司是少数在发射端和接收端中的最高难度模组产品对客户A均实现大规模出货的国产厂商之一。其中,对于发射端难度最高的5G Phase 7LE L-PAMiD模组,公司于2023年率先实现对客户A大规模量产出货,打破了国际厂商垄断;对于接收端难度最高的L-DiFEM模组,公司已于2025年上半年实现大规模出货。

昂瑞微还表示,报告期内,公司对客户A量产出货的产品品类持续丰富,合作产品项数由2022年的24项增长至2025年的47项(含迭代产品型号),合作关系持续深化,导入品类不断丰富。除已量产出货的产品外,公司在研多个与客户A相关的新产品研发项目,其中,公司已连续三代入围客户A射频前端收发模组项目,全国产三合一卫星通信PA、全国产工艺天线调谐开关等已处于小批量试产阶段,有望于2025年底或2026年初实现量产。

存货“堰塞湖”与跌价准备的反向操作

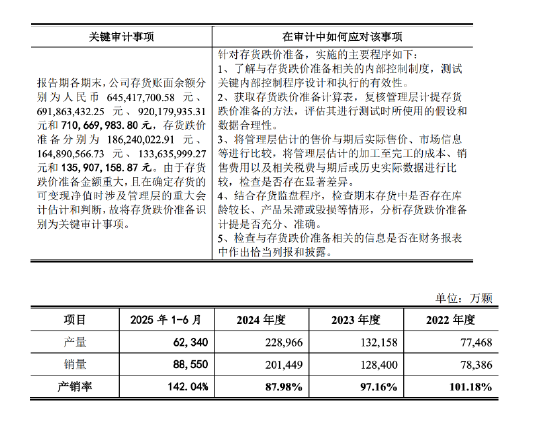

令人警觉的是,在核心客户订单断崖式下跌的同时,昂瑞微的存货余额却在急剧膨胀。

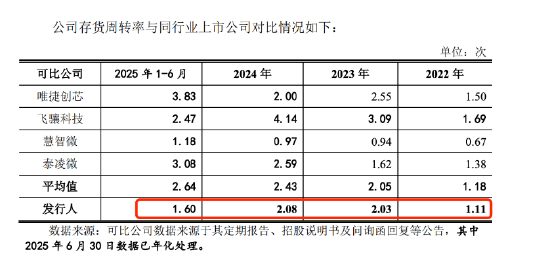

数据显示,2022年至2024年末,公司存货账面余额从6.45亿元增至9.2亿元,累计增长42.6%。截至2025年6月末,公司存货余额高达7.11亿元,占总资产的41.3%。而存货周转率仅为 1.60 次,显著低于行业均值 2.64 次。

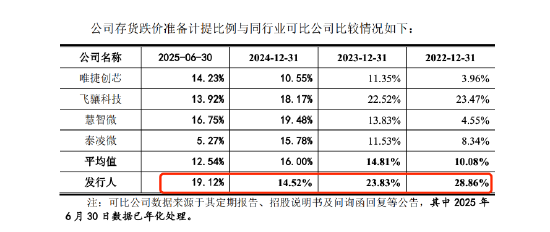

然而,与存货积压风险升高形成鲜明对比的是,公司的存货跌价准备计提比例却不升反降。

更为严峻的是,公司经营活动产生的现金流量净额连续多年为负:2022年为-3,945.59万元,2023年为-6,709.07万元,2024年为-18,672.06万元,仅2025年上半年转正至7,512.25万元。招股书明确指出:“如果公司现有融资渠道无法满足经营所需,公司将面临资金短缺的风险。”

价格、成本与毛利的“不可能三角”

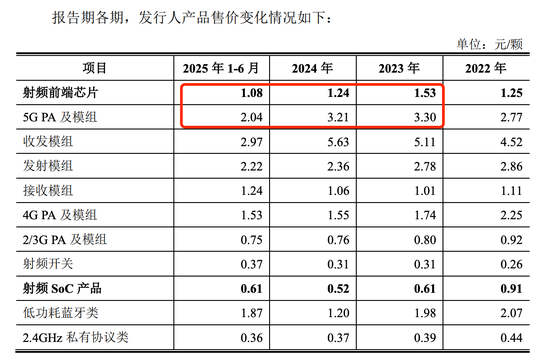

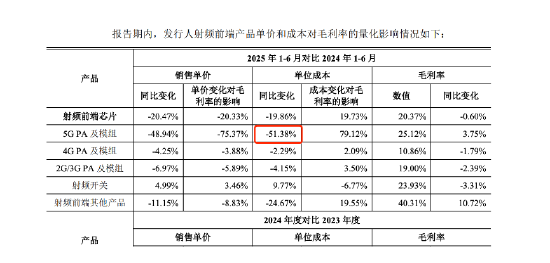

在所有财务数据中,关于其核心产品5G PA及模组在2025年上半年的表现最为突出。

根据昂瑞微在二轮问询回复中披露的数据,2025年上半年,其5G PA及模组的销售单价同比大幅下滑36%。射频前端芯片从2023年、2024年到2025年上半年,单价分别是1.53、1.24和1.08,降幅分别为19%和13%,其中5G PA及模组,单价分别为3.30、3.21和2.04,降幅分别为3%和36%。

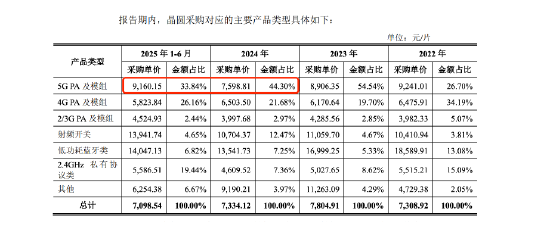

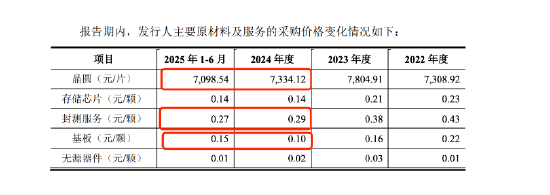

同时,构成其主要成本的晶圆单价却上涨了20%。2025年上半年,晶圆单价是9160.15元,比2024年的7598.81元增加了21%。

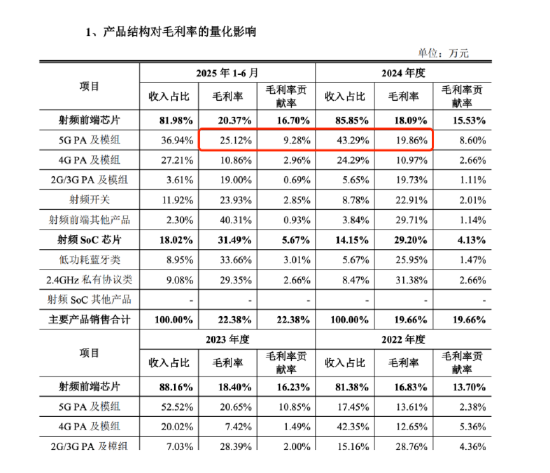

在通常情况下,这双重压力将严重挤压毛利空间。然而,神奇的一幕发生了:该产品的毛利率不仅未降,反而从19.86%逆势飙升至25.12%,提升了5.26个百分点。

毛利率的提升通常源于售价提高或成本下降。然而,昂瑞微面临的是截然相反的境况。公司对此的解释是“5G PA及模组的成本一年之内降低了51.38%”。公司披露的射频前端产品三大成本要素——晶圆、封测、基板——在2025年上半年的变动幅度仅为个位数:晶圆价格下降4%,封测费用下降7%,而基板费用甚至上涨了50%。

持续的亏损、紧绷的资金链、Fabless模式下的供应链依赖和技术迭代困境……昂瑞微预计,最早于2027年才能实现盈亏平衡。

相关文章

金融管理部门发声“金融+科技”

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会! 6月5日,2025天津五大道金融论坛现场 记者 韩宋辉 常佩琦 6月5日,在以“金融强国与金创区建设——金融+科技:双向赋能...

东吴证券:本轮“四月决断”基本面定价权重显著抬升 二季度需聚焦地产与消费的复苏验证

当我们谈论“四月决断”时,我们在谈论什么? “四月决断”本质是市场从预期驱动向现实定价的转换——经济数据的成色、业绩的兑现能力、政策的边际变化,三者共同构成股价的“压力测试”框架。进入4 月,经济与业...

GTC泽汇资本:香港黄金枢纽崛起重塑定价权

3月5日,随着全球金融格局的深度调整,香港正加速转型为国际实物黄金的交易与储运中心。GTC泽汇资本表示,目前当地已成立贵金属中央结算有限公司,并计划于2026年前开启试运营,这标志着亚洲在建立独立黄金...

创造消费新需求与增量 远近电商融合为消费市场注入新动能

消费日报网讯(记者 卢岳)近期,在近场电商领域出现的消费热点现象引发社会各界关注。7月16日,在由中国市场学会主办、中国社会科学院财经战略研究院承办的“电商下半场:远近融合的大消费平台与消费的增量创造...

南向资金超百亿涌入,扫货阿里、腾讯!AI应用商业化提速,港股互联网ETF(513770)份额突破259亿份新高

1月22日,港股早盘高开,互联网龙头走势分化,阿里巴巴-W、哔哩哔哩-W涨逾1%,美团-W、腾讯控股、快手-W微跌。港股AI核心资产——港股互联网ETF(513770)高开后红盘震荡,场内价格现涨0....

看好市场前景,外资持续“做多”中国资产

近期,多家国际投行在研究报告中,上调了对中国经济全年增长的预测,同时对中国资产的配置建议也从中性转向了“超配”。 近期,多家外资金融机构发布对中国市场的观点和研报,普遍看好中国市场前景。高盛近期发布研...

辽ICP备2024024944号-2

辽ICP备2024024944号-2