加盟店踩刹车,高端茶降温,八马茶业的增长焦虑藏不住

两度备战A股未果后,八马茶业(H02080.HK)于今年年初又向港交所发起了冲击。据招股书披露,公司拟将募集资金投向扩产、直营门店的扩张、收购资产等方面。

有别于港股另外两家茶叶上市公司天福(6868.HK)和澜沧古茶(6911.HK)近年挣扎的业绩,聚焦中国高端茶的八马茶业凭借着对旗下高端茶叶产品的销售,业绩水涨船高。然而隐忧亦不容忽视,证券之星梳理发现,2024年前三季度,其主力茶叶铁观音、普洱以及白茶表现出增长乏力迹象,各自收入较上年同期均呈现下滑;同期,作为公司核心销售渠道的线下板块,收入也面临承压。为培育新的业绩增长点,公司于2024年推出了价格亲民的“万山红”品牌,但这也意味着,八马茶业将扎进壁垒更低、竞争更加激烈的大众市场,整体毛利率或将进一步被拉低。

01. 高端茶增长乏力,靠大众茶救场

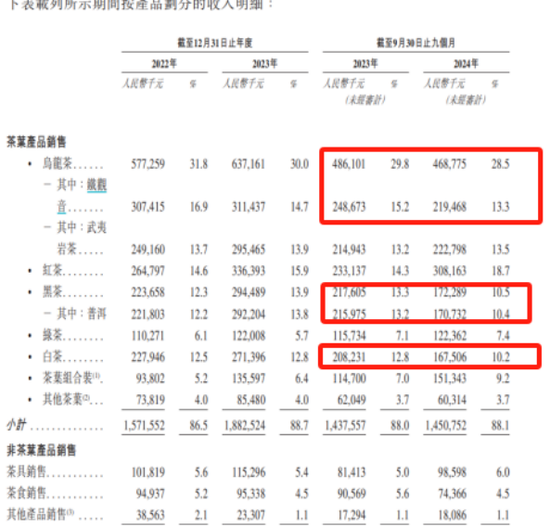

八马茶业的产品组合主要包括茶叶产品、茶具以及茶食,其中茶叶产品是公司支柱板块,主要包括乌龙茶、红茶、黑茶、白茶以及绿茶,报告期内(2022年至2024年前三季度),茶叶产品贡献的收入分别为15.72亿元、18.83亿元和14.5亿元,各期营收占比在八成上下。

公司整体营收也从2022年的18.18亿元增长至2023年的21.22亿元,2024年前三季度的收入达到16.47亿元。盈利方面,公司2024年前三季度的净利润就达到2.08亿元,超过2022年全年1.66亿元的盈利水平。

然而,业绩攀升的背后,八马茶业倚仗的部分高端茶叶产品却在报告期内出现了滞增。证券之星梳理发现,2024年前三季度,来自铁观音、普洱以及白茶贡献的收入分别为2.19亿元、1.7亿元和1.68亿元,各期较上年同期下降12.05%、21.29%和19.23%。

公司未进一步解释上述产品收入阶段承压的原因,不过得益于2024前三季度红茶产品的销售额同比大幅增长32.19%至3.08亿元,带动整体茶叶同期收入微增0.83%至3.08亿元。

证券之星了解到,在“八马茶业”主品牌之外,2024年,公司孵化出另一子品牌——万山红,该品牌产品包括多品牌红茶、调味茶以及代用茶,目标客群涵盖追求产品口味多元化及高质价比的年轻以及女性消费者。并且该品牌的销售渠道有别于线下传统经销,更侧重于线上渠道。

此举也被市场解读为八马茶业应对高端市场增长瓶颈、寻求第二增长曲线的战略调整。不过大众市场看似空间广阔,但竞争壁垒低、玩家众多,对企业的成本控制、渠道能力、品牌区隔要求极高,万山红作为新入局者,若仅靠“低价”切入,易陷入价格战困局。

报告期内,八马茶业的毛利率可以维持在50%以上,截至2024年前三季度的毛利率为55.4%,而大众茶毛利率则要显著低于前述毛利率水平。因此,若万山红若快速上量,短期内可能拉低八马整体毛利率,若销量不及预期,反而成为利润负担。

此外,为打造新增长点,八马茶业还计划未来推出即饮茶产品。证券之星了解到,公司早在2023年就曾试水瓶装即饮茶产品,彼时推出八马纯茶。公司淘宝旗舰店显示,其现有的瓶装纯茶系列包括浓香铁观音以及高香红茶,但仅售出200+。报告期内,八马茶业将第三方制造的茶饮、烈酒等产品罗列进“其他产品”中,截至2024年前三季度,公司其他产品销售额仅为1808.6万元,收入占比不足2%。

02. 加盟店扩张脚步放缓,线下收入显疲态

八马茶业在报告期内的线下渠道经营同样面临压力。2024年前三季度,公司线下渠道收入达10.89亿元,较上年同期下降4.81%,其中线下直营店收入降幅显著,同比大幅下滑17.43%,降至2.7亿元。

直营门店数量的收缩是导致该渠道收入减少的主要原因。报告期内,公司直营门店数量从2022年的352家缩减至期末的274家,各期净减少的直营店数量分别为58家、36家和42家。

据证券之星了解,公司大幅收缩直营门店规模,源于管理层决定专注经营大型直营线下门店,将其作为旗舰店来展示品牌形象,所以对于不符合这一战略的直营门店,公司采取了关闭或转为加盟店的措施。

随着直营店数量的减少,八马茶业线下收入的增长将更加高度依赖加盟模式。招股书显示,公司的加盟商分为直接特许加盟和区域复合特许加盟两种类型。二者的区别在于,区域复合特许加盟商除了自行运营加盟店外,还有权让在其监督及管理下的第三方运营加盟店,而公司直接授权的加盟商通常不得委任此类第三方。

招股书显示,截至各期末,区域复合特许加盟直接运营的加盟店数量分别为371家、418家和493家,由其委聘的第三方运营的加盟店数量则分别为820家、983家和1076家。此举使得八马茶业通过区域复合特许模式快速“跑马圈地”,其加盟店从2022年的2579家,迅速扩张至2024年前三季度末的3224家。截至2024三季度末,公司门店总数达到3498家,其中加盟店占比高达92.1%。

但这一模式也带来新的管理挑战:由于公司不直接与第三方运营的加盟店签约,管理链条被拉长,品控难度显著增加。同时,第三方需向区域复合特许加盟商采购产品,这导致公司对采购源头、物流环节及库存管理的直接控制力减弱,易在供应链与品控方面埋下隐患。

更严峻的是,即便借助这一独特的加盟模式,八马茶业加盟店扩张步伐已呈现放缓趋势。2023年加盟店净增475家,而2024年前三季度,净增长数量放缓至170家。销售数据层面,2024年前三季度公司向加盟店的销售额为8.18亿元,同比仅微增0.12%。受加盟店增速放缓的影响,八马茶业2024年前三季度实现营收16.47亿元,较上年同期微增0.98%,整体增长势头趋于平缓。

此外,公司的合约负债中包含加盟商向公司购买产品而支付的预付款项,截至2024年前三季度,公司合约负债由2023年末的0.75亿元降低至0.5亿元,主要由于已收预付款项减少2600万元。八马茶业解释称,主要原因是加盟商通常于接近年底时增加采购,为即将到来的农历新年假期做好准备,导致截至2023年12月31日已收预付款项金额较截至2024年9月30日大。对于八马茶业的港股IPO进程,证券之星也将持续保持关注。(本文首发证券之星,作者|吴凡)

相关文章

2025年猪价底部在哪里?!

近期,二有入场、养殖企业缩量、储备肉入库、贸易战等诸多利多猪价的因素陆续登场,但全国平均出栏价仍然在 14.5元/kg 左右岿然不动,用一句话来形容,一顿操作猛如虎,猪价还在原地。为啥猪价涨不动呢?核...

促进民营经济高质量发展,国家发改委答记者问

8月1日,多位国家发展改革委有关部门负责人在国家发展改革委新闻发布会上介绍,将持续发力、适时加力实施好已部署的各项政策举措。同时,不断完善稳就业扩内需政策工具箱,根据外部环境变化及时推出,统筹今明两年...

航天信息2025年预亏超7亿元 数字科技业务承压拟计提资产减值

近日,航天信息股份有限公司(以下简称“航天信息”)发布2025年年度业绩预告。公告显示,公司预计2025年度归属于母公司所有者的净利润为-70,000万元至-98,000万元,同比由盈转亏;扣除非经常...

美国投资者持有创纪录现金 并乐于持有

美国投资者正坐拥创纪录的现金头寸。尽管利率已进入下行周期,但他们并不急于转向股票或其他资产。 根据行业研究机构 Crane Data 数据,截至上周,货币市场基金资产规模已升至 7.7万亿美元,仅9...

浅析公募基金销售费用新规的六大核心变化

浅析公募基金销售费用新规的六大核心变化 张翠萍 中国证监会于2025年的最后一日正式发布了《公开募集证券投资基金销售费用管理规定》,公募基金费率改革正式收官。本文对新规正式稿在征求意见稿基础上的六大核...

美团发布首款AI编程工具 集成自研模型让0基础用户可轻松开发软件

商天信息网科技讯 6月10日下午消息,美团正式发布首款AI Coding Agent(AI编程智能体)产品 NoCode。这款对话式AI编程工具能够通过多轮自然语言交互,自动完成编码任务并完成部署,...

辽ICP备2024024944号-2

辽ICP备2024024944号-2