资本洗牌,三家医药上市公司摆上“牌桌”

‘冰冻三尺,非一日之寒。’

作者|蔡俊

越来越多的医药上市公司被摆上交易牌桌,他们的实控权被明码标价,上演一场资本盛宴。

10月,三家企业宣布计划转让实控权。与其说这是一次集中爆发,不如说这是医药行业长期积累下的深度洗牌趋势。冰冻三尺,非一日之寒。新老玩家交替赛道之际,行业的自我变革启动。

01

深度洗牌

10月,亚太药业公告,控股股东富邦集团及一致行动人与星浩控股及一致行动人签署《股份转让协议》。原控股方将所持14.62%股份,作价8.26元/股协议出让。同时,新实控人拟以最高7亿元包揽定增,发行价5.11元/股,较停牌前折价约一成。以此计算,星浩控股方面将合计16亿元入主亚太药业,持股比例超20%。

同期,多瑞医药披露实控权的变更。原控股方与自然人王庆太、崔子浩、曹晓兵(三人为一致行动人)签署《股份转让协议》,受让方将以32.064元/股,合计7.59亿元拿下控股权。要约收购完成后,收购人及其一致行动人最多合计持有多瑞医药53.9%股份。

接二连三的实控权变更大戏,还未结束。同月,盟科药业召开临时股东大会,表决通过海鲸药业以定增方式成为该企业的实控人,发行价6.3元/股,合计10.33亿元。

三家上市公司控制权迭更的本质,既是中小药企在政策与市场双重压力下的生存抉择,也是产业资本重新配置资源的必然结果。深度洗牌之际,行业的发展逻辑也呈现共性。

其中最重要的,业绩亏损是上市公司被交易的核心催化剂。2019年至2024年,亚太药业的扣非归母净利润累计亏损25亿元;2024年多瑞医药由盈转亏,亏损态势延续至今年上半年;自2021年上市起,盟科药业亏损超13亿元。

如果说持续性的亏损导致不断承压的现金流是压垮上市公司的稻草,那么存量资产就是留给上市公司原实控人或管理层的一线生机。以亚太药业为例,其拥有114个制剂批文及成熟的生产线。至今未盈利的盟科药业,具备创新药康替唑胺及完整研发管线。同样的资产价值,多瑞医药也拥有上市创新药及管线。

在这场你退我进的博弈中,从交易设计可看出收购方的意图也更意味深长,既要稳定控制权,也得向上市公司夯实发展的资金动力。

比如星浩控股以“转让+定增”的组合深度绑定亚太药业,海鲸药业直接以定增方式计划拿下盟科药业20%股权及董事会主导权,甚至一度遇到原第一大股东的强烈反对。

而细究这些新入主人的背景,又呈现双重维度。一方面,实体经济的变化驱使传统赛道的企业家挤入创新药赛道。另一方面,互联网新经济的玩家也需要实体资产夯实产业链。

比如即将拿下多瑞医药的王庆太,在河北区域主营自行车零配件加工产业。欲控股盟科药业的海鲸药业前身是南京市鱼肝油厂,后被张现涛和张现伟兄弟收入囊中,以家族化方式管理。稍有不同的是,入主亚太药业的星浩控股实控人邱中勋,药兜网创始人兼CEO,主营医药数字产业。

02

转让潮非一日之寒

莎士比亚曾言,世上的悲剧同出其源,但撬动内核的因素各有不同。亚太药业、多瑞医药与盟科药业的控股权更迭,共性之外因各自发展轨迹呈现鲜明的独特性,构成了中小药企生存困境的三类样本。

亚太药业的困境源于历史包袱与战略失焦的叠加。2015年,该企业收购上海新高峰,后者因财务造假导致亚太药业陷入亏损。2022年,富邦集团成为新实控人,但因缺乏医药运营经验未能扭转核心颓势。

多瑞医药的危机,是单品依赖的战略脆弱性。作为新锐药企,其核心产品醋酸钠林格注射液的市占率曾高达80%以上。但2024年该产品中选国采后价格骤降,导致上市后该企业未能推出有竞争力新单品的问题放大。本质上,多瑞医药的控股权转让标志着单纯依赖首仿品的发展路径彻底失效。

而盟科药业的控权争夺,添加了内部管理的戏码。作为科创板“抗生素第一股”,该企业核心问题并非品种缺陷——康替唑胺已实现1.3亿元年销售,而是治理结构缺位。上市后,盟科药业长期处于“无实控人”。同时,自有销售团队覆盖有限,核心产品依赖代工生产,叠加特殊使用级抗菌药的处方限制,商业化进展远不及预期。

换言之,本轮上市公司控权转让潮是一场长期动因的集中爆发,由政策调控、市场演变与资本重构形成多重合力,推动行业进入深度整合期,推演出三个趋势。

其一,“以量换价”的政策将同质化产品的利润空间大幅压缩,从而对对缺乏核心技术的中小药企形成致命冲击。

其二,政策的趋向引导行业资源向优势企业集中。医药行业正从“仿制药红利期”转向“创新驱动期”,研发投入门槛持续提升,单一企业难以覆盖“研发—生产—销售”全链条成本。

比如盟科药业生产能力与销售网络的缺失成为发展瓶颈,多瑞医药需要突破单品依赖的产品矩阵升级。

其三,资本退潮加速创新药企的价值重估。前几年资本狂欢期涌入生物医药领域的资金正逐步退潮,未盈利创新药企面临融资困境。

另一面看,具备持续资金实力的产业资本有机会趁机入场。这种资本结构的切换,既解决了创新药企的资金缺口,也推动行业从“资本驱动”向“产业驱动”回归。

归根结底,行业在政策重塑与产业升级压力下开始自我革命。虽各家路径各异,但共同指向 “资源整合与能力升级”的核心命题。洗牌不会一蹴而就,控权转让事件仍将持续上演。但可以确定的是,医药行业的竞争从单一产品比拼升级为全链条资源整合能力的较量。(思维财经出品)

相关文章

特朗普媒体公司囤积20亿美元比特币,加密货币推动特朗普净资产大幅增长

专题:A股相较于其他市场更具优势 机构关注三大机会 特朗普媒体与科技集团周一表示,已累积约 20 亿美元的比特币及相关资产。在美国总统唐纳德・特朗普转向加密货币这一高盈利领域后,其净资产在任内持续增...

中金公司人事调整:总裁王曙光兼任财务负责人,梁东擎任董秘

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会! 重大资产重组之际,中国国际金融股份有限公司(下称“中金公司”,601995.SH,3908.HK)财务负责人、董秘双双变动。...

乐氏国际控股附属拟收购亳州乐老号医药的100%股权

乐氏国际控股(01529)发布公告,于2025年7月8日,本集团透过本公司的间接全资附属公司订立股权转让协议,以收购亳州乐老号医药有限公司(目标公司)的100%股权,总代价为人民币90万元,有关代价...

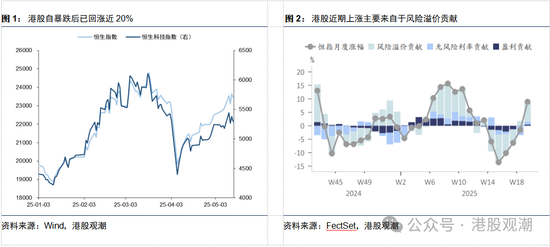

贸易谈判落锤,港股后市将如何演绎?

5月12日,《中美日内瓦经贸会谈联合声明》出炉,市场情绪迅速从阴云密布的中美关税摩擦得到极大提振。在贸易谈判缓和的利好驱动下,港股市场强势反弹,当日恒生指数大涨2.98%、恒生科技指数大涨5.16%。...

中国人民银行:继续实施好适度宽松的货币政策 突出服务实体经济重点方向

8月1日,中国人民银行召开2025年下半年工作会议暨常态长效推动中央巡视整改工作推进会。会议深入贯彻中央政治局会议精神和党中央、国务院决策部署,总结2025年以来工作,分析当前金融形势,部署下一阶段工...

关税对物价影响究竟几何?华尔街投行:下周美国CPI的重头戏在这……

财联社7月11日讯(编辑 潇湘)美国下一份重要的经济数据报告,无疑当属下周二美国劳动统计局将发布的6月CPI数据。这份连美联储主席鲍威尔都高度重视的报告,料将向投资者揭示特朗普对全球发起的关税战,是否...

辽ICP备2024024944号-2

辽ICP备2024024944号-2