中毅达核查背后:一场基本面与市场情绪的角力

中毅达(600610.SH)自2025年3月10日至5月20日期间,股价累计涨幅高达312.90%,市值从43.16亿元飙升至169.15亿元(截至5月21日收盘)。这一异常波动引发监管关注,公司于5月21日午间发布公告称“如后续交易出现重大异常将申请停牌核查”。核查的核心原因在于股价与基本面严重背离:

财务数据的警示:2024年公司净利润亏损1408.39万元,2025年一季度虽扭亏为盈,但净利润仅1376.1万元,对应动态市盈率达1679.9倍,市净率高达208.81倍,远超行业平均水平的1.92倍。

商誉与负债风险:截至2025年一季度末,公司商誉账面价值1.6亿元,超过净资产(8100.76万元),资产负债率高达92%,流动负债与速动比率(1.55)显示短期偿债能力薄弱。

监管合规压力:公司自3月以来已发布16次风险提示公告,强调“股价脱离基本面”,但市场炒作未止。此次核查预警既是公司履行信息披露义务,也反映了监管层对非理性投机的干预意图。

暴涨动因:供需失衡预期与游资推波助澜的双重驱动

尽管基本面薄弱,中毅达股价狂飙的核心逻辑在于短期产品价格暴涨引发的盈利想象空间与资金博弈的叠加效应:

双季戊四醇价格暴涨的行业背景:

该产品作为PCB油墨和高端涂料的核心原料,受AI算力基建需求激增推动,价格从2024年10月的2万元/吨飙升至2025年4月的8万元/吨,涨幅达300%。

行业龙头湖北宜化(产能6万吨/年)因环保搬迁导致供应收缩,中毅达(产能4.3万吨/年)作为国内第二的厂商被市场视为替代受益者。

资金面的炒作逻辑:

游资接力炒作:龙虎榜数据显示,沈阳大北关街、宁波桑田路等知名游资营业部频繁进出,单日买卖额超亿元,形成“击鼓传花”式交易。例如,沈阳大北关街营业部在5月9日至15日期间累计买入4876万元后迅速抛售2.27亿元。

市场情绪催化:中毅达因历史“妖股”标签(如2019年重组扭亏)易引发散户跟风,叠加“季戊四醇概念”与“化工涨价周期”的叙事,形成短期投机共识。

过度炒作的实证:估值泡沫与风险积聚

从多维度数据看,中毅达的股价已明显脱离合理价值区间,呈现典型的市场非理性特征:

估值指标的极端偏离:化学原料板块平均市净率为1.92,而中毅达高达208.81,超出百倍以上;其市盈率(1679倍)更是行业平均水平的数十倍。

盈利支撑不足:即便假设2025年全年净利润达一季度4倍(约5500万元),对应市盈率仍高达307倍,远超化工行业合理区间(通常为10-30倍)。

产品价格可持续性存疑:公司承认双季戊四醇产出占比“非常少”,且湖北宜化新产能(6.98亿元改造项目)预计2025年底投产,供应短缺可能缓解,价格存在回落风险。

资金流动的脆弱性:

近5个交易日主力资金净流出达12.1亿元,5月21日单日净流出3.78亿元,显示大资金撤退迹象。

高换手率(32.63%)与振幅(19.95%)表明筹码快速换手,市场分歧加剧。

结论:中毅达的暴涨本质是供需错配预期下的短期资金博弈,缺乏长期基本面支撑。尽管产品价格上涨带来盈利改善,但公司产能结构、财务风险与行业竞争格局均无法支撑当前估值。监管核查的启动与股价“天地板”走势,标志着市场情绪从狂热转向分化,投资者需警惕流动性退潮后的价值回归风险。对于此类题材股,理性投资者应遵循“风险收益比”原则,避免盲目参与击鼓传花游戏。

相关文章

翁富豪:摒弃鸡汤 用实在分析解读下周黄金行情

4月27日,周五(4月25日),现货黄金市场突遭强劲抛售压力。当前全球地缘政治紧张局势趋于缓和,特别是中美关系或东欧地区紧张态势的降温,正显著削弱市场的避险需求。尽管这一情景并非2025年的基准预测情...

“现金奶牛”受热捧!300现金流ETF场内溢价收涨3.55%,强势七连阳

5月14日,市场早间延续盘整态势,午后大盘蓝筹板块爆发,三大指数全线翻红。上证指数收涨0.86%,沪深300指数收涨1.21%,展现核心资产动能。而关注公司财务质量成色的300现金流指数强势收涨1.2...

放弃二次创业?回归四个多月后王自如加入雷鸟创新

据海报可知,10月22日,王自如将与雷鸟创新创始人兼CEO李宏伟进行对谈,称将揭秘雷鸟创新的“商业机密”。而在10月23日晚,雷鸟创新将举行Air 4发布会,届时会揭晓所有答案。 不过,海报中雷鸟创新...

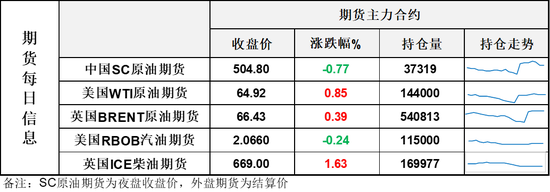

油价小幅收涨,激战过后市场都累了,进入休整蓄势阶段

后市观点 油价周三小幅收涨,日内整体维持了1.5美元左右的区间内横盘震荡,急速回吐地缘溢价之后,原油的波动空间终于有所收窄,以伊军事停火,盘面上多空双方也休战蓄势。美国总统特朗称普伊朗以色列停火进展...

重磅!新设科创成长层!华为开发者大会来袭,科创人工智能ETF华宝(589520)盘中涨逾1.3%

18日午后,科技自主可控方向异动冲高,重点布局国产AI产业链的科创人工智能ETF华宝(589520)场内价格盘中涨逾1.3%,现涨1.07%。成份股方面,奥比中光涨超6%,芯原股份涨逾3%,晶晨股份、...

黄仁勋未与DeepSeek梁文锋会面,访华强调中国市场重要性

黄仁勋此次访华正值美国收紧对英伟达人工智能芯片的出口管制。在这一背景下,包括DeepSeek在内的人工智能企业未来能否获取符合管制要求的AI芯片备受关注。 4月19日,英伟达CEO黄仁勋结束了对中国为...

辽ICP备2024024944号-2

辽ICP备2024024944号-2