中信建投:关税三阶段,市场将如何定价?

文|周君芝

对等关税落地并不意味着关税博弈见顶,关税博弈正从阶段一(全面升级)走向阶段二(博弈深化)。

本轮关税大博弈有三个阶段,市场反应相同。

阶段一,市场定价特朗普关税不确定性。海外定价美国衰退,全球抢出口和避险,中国定价抢出口带动复苏预期和风偏修复。

阶段二,市场将定价旧关税框架重构引至全球制造冲击。预计全球定价更大范围衰退,中国定价关税影响,方向是基本面走弱、风偏回落、内需政策预期、国产替代。

阶段三,市场将定价全球生产秩序重塑和大分化。此间各国经济、政策和政治博弈交织融合,全球面临新型“滞胀”——滞在非美,胀在美国。市场或高度关注中美政策,滞胀压力能否撬开美国关税政策松动,中国能否迎来一轮资产负债表重塑。

点击小程序查看报告原文

4月3日(北京时间)特朗普公布新一轮加征关税结果。内容主要包括两个层面:其一,对全球征收10%的基准关税,4月5日生效;其二,对美国贸易逆差最高的60个国家或地区征收额外关税(中国34%,对欧盟20%,越南46%,中国台湾32%,日本24%,印度26%,韩国25%等),于4月9日生效。

全球风险资产大跌,中国AH股应声下跌,中债走牛,说明中外市场都在定价关税加征幅度大超预期。

一、我们首先需定性判断此次关税博弈的“能级”

超预期加税之后,市场开始困惑两个问题:

第一,对等关税落地之后,关税博弈进入缓释区,还是进入博弈深水区?

第二,全球是否因为经历过2018年那轮关税博弈,故对此次关税博弈敏感度下降?

2月特朗普开启第一轮关税博弈,4月对等关税落地意味着关税博弈已启动第二轮。如果说第一轮关税重点针对战略性产业(钢铁、铝、汽车等)以及重点目标国家和邻国,那么第二轮普加10%关税,以及对美贸易顺差国普遍被征高额对等关税,意味着此次关税博弈已全面升级。

对等关税刚落地,市场对未来关税博弈走向尚存分歧。有部分市场观点认为对等关税已经是偏高税率,未来美国将与各国保持谈判,很难见到再一轮全面关税升级,故对等关税之后,关税博弈烈度下降。我们认为,关税全面升级并不意味着关税博弈见顶。相反,本轮关税大博弈正从第二阶段走向第三阶段,从全面升级走向博弈深水区。

判断未来关税博弈走向,我们需要回归到一个朴素的问题:本轮关税博弈的终局如何?

特朗普在去年11月竞选之时,就已经公然宣布要发动一次全面而深刻的关税博弈。“关税”已成为特朗普执政标签之一。

市场对特朗普发动关税博弈的意图有多重解读,归总起来不外乎三个:①或以关税收入来平衡美国财政收支压力;②或以关税工具敦促制造业回流美国;③或借关税之手开展一轮中美产业博弈(一如上世纪70~90年代美日贸易战)。

不论特朗普发动关税博弈的初衷是什么,有一点比较确定:达成上述三重目的的任何一项,都意味着全球将经历一次较为深刻的关税博弈,幅度远超2018年。原因不难理解,2018年关税博弈之后,美国财政并未改善,制造业并未回流,并且中国制造业快速升级且出口占全球份额持续走高。所以想要达到任何一项目的,本轮关税博弈烈度要高于2018年。

我们曾在《是开始还是结束?论关税博弈三阶段》(2025年4月5日)中分析今年以来特朗普关税措施,给出判断:

特朗普关税措施最终指向一个方向,“利用规则、颠覆规则、重塑规则”,进而再造全球贸易新框架。

判断未来关税博弈走向,我们需要回归到一个朴素的问题:本轮关税博弈的终局如何?

特朗普在去年11月竞选之时,就已经公然宣布要发动一次全面而深刻的关税博弈。“关税”已成为特朗普执政标签之一。

市场对特朗普发动关税博弈的意图有多重解读,归总起来不外乎三个:①或以关税收入来平衡美国财政收支压力;②或以关税工具敦促制造业回流美国;③或借关税之手开展一轮中美产业博弈(一如上世纪70~90年代美日贸易战)。

不论特朗普发动关税博弈的初衷是什么,有一点比较确定:达成上述三重目的的任何一项,都意味着全球将经历一次较为深刻的关税博弈,幅度远超2018年。原因不难理解,2018年关税博弈之后,美国财政并未改善,制造业并未回流,并且中国制造业快速升级且出口占全球份额持续走高。所以想要达到任何一项目的,本轮关税博弈烈度要高于2018年。

我们曾在《是开始还是结束?论关税博弈三阶段》(2025年4月5日)中分析今年以来特朗普关税措施,给出判断:

特朗普关税措施最终指向一个方向,“利用规则、颠覆规则、重塑规则”,进而再造全球贸易新框架。

答案呼之欲出。不论从特朗普发动全球范围内的关税博弈的目的,还是就当下关税行为结果,施加普遍关税和高额对等关税,宣告二战结束以来构建的全球贸易规则根基开始动摇。

我们据此给定2025年关税博弈的“能级”判断——本轮关税并不普通,而是一轮试图颠覆二战之后贸易大框架的关税大博弈。

重塑全球经贸框架的方向能够行至多远,取决于美国经济能在多大程度上承受关税博弈的后果。

不论如何,本轮关税大博弈将尝试性走入第三阶段,也是博弈的深水区。

对等关税落地之后,全球股票大跌,纳指更是周度狂泄10个点,美债利率大幅下行,美股流动性甚至一度冲击黄金持仓,导致黄金价格也快速下跌。市场已用交易结果给出说明,当下全球也在恐慌并定价这是一轮超大规模的全球关税博弈。

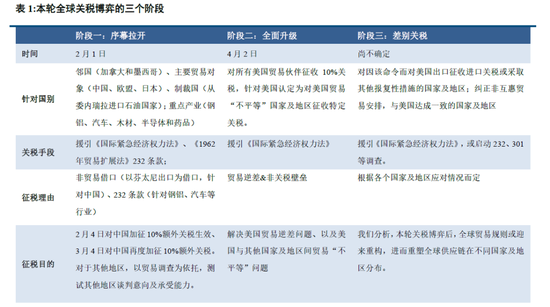

二、本轮关税大博弈,或将经历三个典型阶段

2018年美国关税博弈只针对中国,此次加征关税针对国别范围更大、加征税率更高,涉及产品更广。自今年2月以来,特朗普已经开启了两轮关税加征。我们需要根据既有信息推演未来关税博弈方向及演绎脉络。

2月特朗普刚上任便开启了第一轮关税博弈,当时征加关税只针对墨西哥、加拿大和中国,征税产品更多集中在战略产业。对欧盟这一重要贸易伙伴,美国采用关税口头威胁。第一波关税博弈可以被视为一次典型的序幕拉开。

4月2日(美东时间)特朗普落地对等关税时提及,关税税率及范围后续仍有调整机会。而未来关税水平调整,取决于贸易伙伴国与美国在经济和国家安全事项是否达成充分一致,抑或采取报复性关税。而针对中国乃至过去作为贸易途径国的新兴经济体,第二波关税博弈全面加征关税,为未来双边关税调整做铺垫。

将前两次关税博弈的底层意图串联起来,我们可以勾勒出本轮关税大博弈的基本图景。

关税大博弈的演绎线索为,国别层面,先重点针对中国和邻国,再全面征收关税;产品层面,先战略性产业,之后关税几乎覆盖全部商品。

关税大博弈的发展阶段为,第一阶段(2025年2-3月),关税博弈序幕拉开;第二阶段(2025年4月),关税博弈全面升级;第三阶段(2025年4月及以后),差别关税博弈阶段。

即将到来的关税大博弈第三阶段(亦为差别关税阶段),我们预计美国将动用关税之外的多重工具,试图构建一套更加偏向美国利益的全球贸易新规则。

这套规则可以是在WTO基础上进行修正,也可以是在传统双边和小范围多边贸易规则上修订,甚至创造出新的小范围多边或者双边贸易规则。具体操作上美国将继续采用公告、反制、升级/和解方法,预计这一过程将带给全球两大不确定性,关税规则不透明,生产制造预期不稳定。

三、关税博弈三阶段,市场将如何定价?

关税博弈三阶段中,市场反应并不完全相同。

关税大博弈第一阶段,市场定价不透明的特朗普关税框架。

本轮关税截然不同以往,且特朗普关税框架缺乏透明度,实体经济的直观反应是率先开启一波抢出口,资本市场率先定价强劲关税冲击美国经济。

第一阶段关税博弈中,全球资产线索:①定价关税政策不确定,避险类资产(如黄金)走强。②美国资产定价衰退,资金从美股撤离,美债走强,美元走弱。③全球开启一轮抢出口和抢进口,全球制造业景气度短暂升温,需求敏感的铜等大宗价格走高。甚至原油,大趋势下行,但仍受益于抢出口而有阶段性博弈机会。

第一阶段关税博弈中,中国资产线索:①抢出口带动一轮经济复苏,出口向好改善企业和居民收入现金流,再带动一波内需修复。所以关税博弈第一阶段中国资产并未充分定价关税冲击,相反,因为抢出口而定价了一轮经济小反弹。②叠加货币流动性收紧,中国资产在关税博弈第一阶段中股强债弱。③美国定价衰退,中国定价经济小阳春,最终人民币汇率走强。

关税大博弈第二阶段,市场将定价既有关税规则破坏带来的全球制造冲击。

关税第二阶段也是关税全面升级阶段,超预期对等关税意味着战后建立的贸易规则框架被打破。全球制造业面临一轮前景并不明朗的关税规则重构。

第二阶段关税博弈中,全球资产线索:①关税博弈全面升级之后,战后关税规则体系面临重塑,全球制造在旧规则打破的框架内短期内面临生产不确定性,供应链脆弱性大幅抬升。②全球或将定价更大范围衰退,尤其生产制造优势较强国家(如新兴制造国家)。③因为生产制造走弱,拖累上游大宗表现。④美国和非美之间的经济差预期较第一阶段收窄,美元贬值或较第一阶段收敛。

第二阶段关税博弈中,中国资产线索:①中国或将定价一次出口导向板块景气走弱。②出口影响中国企业盈利预期,私人部门现金流走弱,进而影响内需景气。③中国资产在这一阶段中总体定价风偏回落、需求较第一阶段走弱、博弈内需政策预期,债券走牛。这一期间中国资产大概率呈现股弱债强格局。

关税大博弈第三阶段,市场将定价全球生产秩序重塑和大分化。

关税第三阶段侧重双边或小范围多边贸易协定重构。这既是一轮漫长的博弈,也是一次充满反制、谈判、和解/升级的复杂博弈。

第三阶段关税博弈中,全球资产线索:①关税规则重构本质上是新一轮全球政治博弈。②关税对美国经济的深度影响开始展现,届时美国或将经历一轮滞胀讨论。③虽然全球依然处于生产供应收缩时期,但全球供应链新格局开始显露苗头,资源输出国财政和经济收缩压力也将传导开去。④国际政治和国别间政策迎来大分化,全球进入一轮新型“滞胀”——滞在非美,胀在美国。美国能否抵抗一轮高额关税带来的国内滞胀压力,政策是否变盘,将是这一阶段全球资产关注焦点。

第三阶段关税博弈中,中国资产线索:①这一阶段市场表现整体与第二阶段偏类似。随着时间推演,中国在内需政策上能否真正迎来一次传统经济板块供给出清,即资产负债表重整,这是该阶段最需要关注的宏观变量。②全球供应链新格局开始显露苗头,中国部分具备绝对优势的产业或许开始重拾出口竞争优势。

1、关税冲击可能会对全球贸易格局产生深远影响。叠加别国可能加征报复性关税,全球经济复苏或受到拖累;

2、美国经济可能走弱,较高的关税水平或影响美国需求,美国经济可能加速放缓,甚至可能出现衰退,从而影响全球经济和资产价格。

3、全球地缘政治面临不确定性。关税可能对国家及地区间地缘关系造成深刻影响,而全球地缘政治冲突可能带来新的供给冲击,从而影响全球通胀和经济增长。地缘政治不确定性扰动全球经济增长前景和市场风险偏好。

4、关税可能带来的通胀影响美国货币政策,拖累全球经济增长和资产价格表现。

花花编辑

相关文章

港股困局:为何小鹏市值不及小米一半?内地资本在睡觉!

˃ 同一块电池,装在小米车上叫创新,装在小鹏车上却成了成本负担? 香港交易所里,资本的游戏正上演着荒诞一幕:小鹏汽车发布新车G7,9分钟订单破万,股价却踟蹰不前;小米电动车尚未量产,估值已扶摇直上。中...

世界人形机器人“奥林匹克”赛出中国AI新气象

8月15日,北京国家速滑馆“冰丝带”的蓝色跑道迎来了一批史上最特殊的运动员。在1500米赛道上,大小不一的机器人奋力奔跑角逐;搏击擂台上,钢铁之躯激烈“对打”;绿茵场上,机器人迈着精准的“小碎步”踢足...

GU中国首店清仓,优衣库“亲妹妹”败退中国? 官方回应!|BUG

优衣库姐妹品牌GU,即将关闭其正式进入中国市场的首家门店。 近日,GU品牌上海淮海路旗舰店即将关闭的消息引发消费者关注。有网友在社交媒体爆料称,该门店将于8月24日终止营业。《BUG》栏目实地探访发现...

这次不一样!穆迪下调美国信用评级 科技股已见怪不怪?

在过去几年中,美国信用评级被下调时,科技股市场一度出现剧烈波动。但与之前不同的是,穆迪上周的最新评级调整似乎并未对今年的科技股造成重大冲击。 评级机构穆迪将美国政府的信用评级从最高的“Aaa”下调一级...

百威亚太上半年净利下滑24.4%,中国市场份额正被喜力蚕食?

中国市场依旧疲软! 7月31日早间,百威亚太发布了截至2025年6月30日止六个月中期业绩。数据显示,公司在今年上半年面临着诸多挑战,总销量和收入均出现下滑,而股东应占溢利为4.09亿美元,同比减少2...

为了抢在关税落地前把铜运进来,4月美国铜进口量创历史新高

包括Mercuria能源集团和Trafigura集团在内的一些大宗商品交易巨头,为了抢在可能出台的进口关税之前把铜运进美国,纷纷加快了运输速度。媒体报道,根据IHS Markit的高频航运数据,上个月...

辽ICP备2024024944号-2

辽ICP备2024024944号-2