中芯国际:陷量增价跌困局,扩产尚存挑战

日前,全球第二大晶圆厂中芯国际(688981.SH)发布2024年年度报告,公司净利持续承压,陷入增收不增利的难题。

证券之星注意到,在地化制造需求虽提振了公司本土市场的表现,但难以长期支撑收入的增长。同时,毛利率承压以及期间费用的走高共同挤压公司的盈利空间。对于公司而言,在新增产能的同时,还要面对折旧成本上升及产品价格下行所带来的压力。

01.净利跌超2成,产能利用率尚未饱和

据2024年年度报告显示,中芯国际全年实现营收578亿元,同比增长27.72%;归母净利润为36.99亿元,同比下滑23.31%,净利润连续两年出现下滑。

2024年,全球半导体产业整体显现复苏迹象,产业链回暖趋势基本确立。不过,由于半导体产业所涉及的应用领域广泛,各细分市场在同一时期的发展情况存在一定的分化。

从终端应用来看,2024年,中芯国际在智能手机、消费电子、互联与可穿戴设备、工业与汽车等业务板块收入均实现不同程度的增长;电脑与平板业务收入则出现下滑,同比下降17.77%,为89.67亿元,是公司唯一出现下滑的板块。

从地域发展趋势看,近年来,半导体行业区域化趋势愈发明显。一些国家和地区正积极布局在地化晶圆代工产能扩充,大力促进本土化协同。受益于在地化制造需求催化带来的产业链重新组合,中芯国际本土市场表现强劲。

结合财报来看,2024年,公司中国区的收入为489.25亿元,同比增长34.53%,占总营收的比重提升至84.6%。与之对应,公司来自美国区和欧亚区的营收占比则分别降至12.4%、3%。

但“在地化”订单需求趋势难以长期助推企业收入增长。中芯国际联席CEO赵海军在业绩说明会上表示,在地化生产带来了更多的市场需求,但同质化竞争使得结构性过剩的产能即使在市场回暖的情况下,依然面临激烈竞争。而从市场需求来看,2025年除了人工智能继续高速成长外,市场各应用领域需求持平或温和增长。

从晶圆尺寸来看,中芯国际主要提供8英寸和12英寸晶圆,其中12英寸晶圆为公司的营收主力军,为其贡献超七成收入。

在业内人士看来,随着半导体技术的不断进步,12英寸晶圆逐渐成为主流,尤其是在高性能计算、5G通信、人工智能和自动驾驶等领域,对先进制程的需求推动了12英寸晶圆的广泛应用。

此外,相较于制程范围主要集中在90nm以上制程的8英寸晶圆,12英寸晶圆的面积更大,能够在同一片晶圆上生产更多的芯片,从而大幅提升产能并降低单位芯片的成本,这种规模效应在先进制程中尤为明显。

证券之星注意到,中芯国际目前将扩产重心放在12英寸晶圆上,规划每年新增5万片12英寸晶圆产能,同时不再扩建8英寸晶圆产能。另据TrendForce集邦咨询预估,2025年国内晶圆代工厂将成为成熟制程增量主力,预估2025年全球前十大成熟制程代工厂的产能将提升6%。

结合公司当前产能利用率来看,2024年,公司的产能利用率85.6%,相较于2023年的75%,同比提升了10.6个百分点,但与2021年全年保持满载的产能利用率相比,仍存在一定差距。这意味着市场尚未恢复至行业景气周期的高点水平。

亦有市场声音称,虽然下游客户“补库存”推动了需求上涨,但这可能只是短期行为,有可能再次回落,中芯国际扩产之后如何应对“供大于求”的局面?

02.产品单价下跌,毛利率承压

目前,半导体行业的价格战尚未完全结束,尤其在成熟制程领域,市场竞争依然激烈。对于中芯国际而言,公司新增产能的同时,不仅要面对折旧成本上升的压力,还需应对产品价格下滑带来的挑战。

2024年,公司全年销售晶圆的数量(折合8英寸标准逻辑)由2023年的586.7万片增加至2024年的802.1万片。值得注意的是,虽然公司晶圆销售数量有所增加,但其产品平均单价却出现下滑,同比下滑5%,为6639元。另据研究机构集邦科技预估,2025年成熟制程面临持续的价格压力。

对此,中芯国际表示将通过增加新产品来对抗。虽然公司保持一贯的定价策略,随行就市,不主动降价,但在必要时也会和战略客户一起直面价格竞争,以保持住公司在各个领域的市场份额和竞争优势。

产品价格下滑,加之折旧费用的增长压缩了公司的毛利率,进而影响公司的盈利能力。在2024年Q4业绩说明会上,公司高管也坦言,近年来公司持续扩建产能,资本开支投入较大,2024年的折旧增幅超过20%,给毛利率造成一定压力。

财报数据显示,2024年,受产品组合变动及折旧增加等因素影响,公司营业成本达470.51亿元,同比增长33.12%,增幅高于营收增长的27.7%。受此影响,公司毛利率同比下滑3.3个百分点,降至18.59%,创近八年来新低。

据中芯国际预测,公司2025年折旧将增加两成左右,这意味着毛利率可能继续承压。对此,公司称将通过提升产能利用率、加强精细化管理的水平,加大降本增效的力度来改善毛利率。

除了毛利率下滑之外,期间费用的走高也是中芯国际净利下滑的原因之一。2024年,公司销售费用、研发费用及管理费用均出现不同程度的增长,同比分别增长10.82%、21.65%、9.13%。

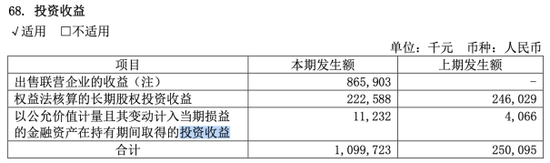

证券之星注意到,尽管中芯国际在2024年通过资产处置获得一定的收益,但未能扭转净利润下滑的态势。2024年财报显示,公司通过转让长电科技2.28亿股份获得8.66亿元收益,推动全年投资收益同比暴增339.7%至11亿元,但该收益对整体盈利的提振作用有限。(本文首发证券之星,作者|李若菡)

花花编辑

相关文章

南京银行营收两位数增长背后有“功臣” 员工平均年薪约53万

4月21日晚间,南京银行(601009.SH)发布了2024年度报告及2025年第一季度报告。 值得关注的是,2024年内,南京银行营业收入的同比增速水平,目前暂时位列A股总资产规模逾万亿元上市银行群...

传统业务增长乏力!上市期货公司发力资管与海外业务

目前,4家A股上市期货公司已相继完成半年报披露。 券商中国记者注意到,受相关贸易类业务收入确认方法调整的影响,部分期货公司的营业收入明显下滑。从业绩表现来看,传统期货经纪业务的竞争依然激烈,创新业务逐...

摩根大通:血色将至!全球衰退概率增至60%

该行首席经济学家卡斯曼分析,此轮加税的负面冲击预计将因贸易伙伴的报复行动、美国商业信心的下滑以及全球供应链中断等因素而被显著放大。 摩根大通最新警告指出,若特朗普政府宣布对美国贸易伙伴加征的关税政策持...

面条、火腿、香菇酱!上市公司这些年请你吃:带你解锁属于投资者的专属福利

小龙衔禧辞旧岁,骏马踏春送福来。 分红与回购历来是上市公司回报投资者的重要方式,如今,越来越多企业将投资者关怀融入日常、落到常年,以特色产品、专属权益、体验服务等 “花式宠粉”,与投资者共享发展红利、...

创新药行情井喷 保险支付端、资金端共同发力

南方财经全媒体记者 孙诗卉 上海报道 6月9日,港股创新药ETF盘中上涨1.86%,年内累计涨幅已逼近60%,领跑全市场医药类ETF。与此同时,恒生生物科技指数上涨1.67%,成分股四环医药涨7.77...

涉及这家券商!指南针30亿定增终止

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会! 近日,指南针发布了《关于终止2022年度向特定对象发行股票事项并撤回申请文件的公告》。公告称,公司同意终止本次向特定对象发行股...

辽ICP备2024024944号-2

辽ICP备2024024944号-2