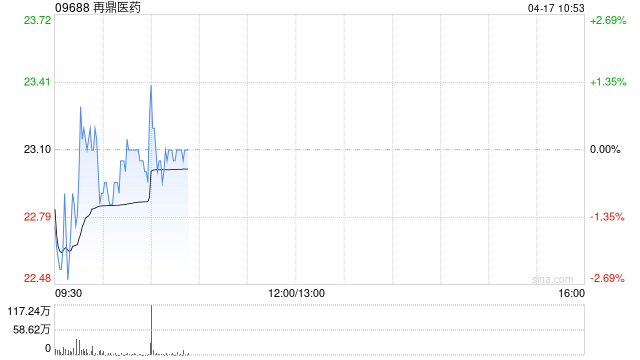

中金:维持再鼎医药跑赢行业评级 目标价34.41港元

热点栏目

客户端

中金发布研报称,维持再鼎医药(09688)2025年和2026年盈利预测不变。该行维持跑赢行业评级,基于DCF模型,该行维持H/US股目标价34.41港元/44.24美元不变。4月11日,公司合作伙伴argenx宣布艾加莫德预充针皮下注射剂型获美国FDA批准上市。此外,4月10日,公司也于美国神经病学会公布了艾加莫德ADAPT

NXT(B阶段数据)与ADAPT-SC+两项研究的长期数据。

中金主要观点如下:

艾加莫德3种给药方式将满足各种患者的需求

本次获FDA批准的艾加莫德预充式皮下注射剂型每次注射20-30秒,由患者、照护人员或医疗卫生专业人士操作,患者在接受皮下注射的指导后可自行给药。艾加莫德预充式皮下注射剂型的获批是基于其与瓶装艾加莫德皮下注射具有生物等效性的研究数据。目前在国内,艾加莫德已有静脉输注和皮下注射2种给药方式,公司将于2025年在国内递交艾加莫德预充式皮下注射剂型的上市申请。

艾加莫德是治疗gMG的最佳疗法

根据多项研究,艾加莫德的多项指标具备优势:1)MSE(最小症状表达,MG-ADL≤1分)累计达标率为40%-73%,该指标对患者回归生活有明确指导意义,明显优于竞品;2)起效迅速:用药第1周ADL就有明显改善,ADL改善≥3分第4周就达到73.0%;3)长期疗效持久:3年随访研究(ADAPT+)证明艾加莫德长期反复使用疗效可以长期维持;4)靶向FcRn,选择性降低IgG(不影响IgA/IgM),对免疫系统干预更为精准,感染风险可控,SAE发生率4.8%。总结来看,艾加莫德具备起效更快,疗效更深,达标率高/实现临床双达标,安全性更好,两年独家医保的先发优势。

公司全年催化剂丰富,多款重磅产品即将读出关键数据

ZL-1310(DLL3

ADC)已于2024年公布了积极的ORR数据和安全性数据,公司预计将于1H25公布更多数据,并加速推进ZL-1310单药用于2L+

ES-SCLC的剂量扩展和1L联合疗法。公司预计Bemarituzumab(FGFR2b)用于治疗1L

GC/GEJ的全球III期FORTITUDE-101研究将于1H25公布临床数据,随后公司将于1H25在国内递交NDA申请。KarXT已获FDA批准上市,其国内上市申请已于2025年1月获药监局受理,公司预计其有望明年获批,2H25也将读出治疗阿兹海默症引起的精神障碍(ADP)全球III期数据。此外,公司预计将于2025年递交肿瘤电场治疗治疗胰腺癌和非小细胞肺癌的国内上市申请。

花花编辑

相关文章

特朗普生日当天将举行阅兵!25辆重型坦克将开进美国首都

财联社5月20日讯(编辑 马兰)美国陆军即将在6月14日举行250周年纪念活动,当天也将庆祝美国总统特朗普的79岁生日。白宫早前证实,纪念活动将以阅兵式进行,以表达对美国退伍军人、现役军人和美国军事历...

中央纪委国家监委网站发布反腐月报

8月1日,中央纪委国家监委网站发布反腐月报。 74人被查,46人被处分 7月,中央纪委国家监委网站受权发布通报—— 74人接受审查调查: 贵州省委常委、毕节市委书记吴胜华接受中央纪委国家监委纪律审查和...

白宫称特朗普将于周三宣布对等关税,全球担心贸易战愈演愈烈

白宫周二证实,总统特朗普将于周三宣布一系列对等关税,但未透露征收的规模和范围等细节。企业、消费者和投资者担心此举将导致全球贸易战愈演愈烈。 数周以来,特朗普一直宣称4月2日是“解放日”,这一天美国将出...

伯克希尔投资者期待巴菲特在年会上指点迷津:关税动荡冲击市场与经济

专题:2025年巴菲特股东大会中美投资人酒会 沃伦·巴菲特对关税问题和近期市场动荡一直保持沉默,但这位94岁的投资传奇最终还是要在周六的伯克希尔哈撒韦年度股东大会开幕时发声。 本周末,数以万计狂热的...

泡泡玛特 潮玩之外

尽管饰品被看作除了乐园、积木以外,IP的又一新载体,但是popop,从品牌名称到小程序、会员体系运营等方面,都与主品牌POP MART有了明显的区隔。 7月9日是工作日,位于北京市国贸商城中区B1层...

分红超500亿,伊利从不让股东失望

随着财报数据的披露,乳业巨头伊利的经营底色被展现了出来,营收继续稳居中国和亚洲乳业第一。2025年第一季度,伊利更是逆势实现双增长。让所有股东高兴的是,伊利还在提高分红比例,上市以来其累计分红已超50...

辽ICP备2024024944号-2

辽ICP备2024024944号-2