中国银河证券:预计消费电子行业需求持续分化 看好AI端侧和国产化方向

中国银河证券发布研报称,截至2025年4月全球半导体销售额同比增长14.4%,呈现结构性分化,SoC芯片受益于新能源汽车国补及AI终端放量,但二季度受中美关税及封测产能转单影响,业绩分化,算力相关高性能HBM存储需求强劲,端侧AI渗透加速,预计2025年AI手机渗透率预计达34%,AI PC或从2024年0.5%跃升至2028年79.7%。目前2025年下半年应关注三条主线:AI创新链、国产替代与周期复苏产业链,看好AI应用持续落地带来的传统消费电子的换机周期,同时看好AI终端硬件如耳机、眼镜、周边硬件等。

中国银河证券主要观点如下:

行业回顾:稳中向好,结构分化。回顾2025年上半年,电子指数表现震荡下行,但25Q1业绩表现亮眼,电子行业营收8613.7亿元,同比+17.7%,归母净利润269亿元,同比+75.2%,受益于国补政策延续及下游需求回暖。细分领域中,模拟芯片、集成电路制造、PCB等板块显著改善。尽管美国关税政策引发市场波动,但电子产业链韧性凸显,1-4月电子信息制造业增加值同比增长11.3%,出口结构优化,中高端零部件占比提升。估值方面,SW电子板块TTM市盈率50.28倍,市净率3.44倍,处于历史中位。

行业展望:预计需求持续分化,看好AI端侧和国产化方向。截至2025年4月全球半导体销售额同比增长14.4%,呈现结构性分化,SoC芯片受益于新能源汽车国补及AI终端放量,但二季度受中美关税及封测产能转单影响,业绩分化,算力相关高性能HBM存储需求强劲,端侧AI渗透加速,预计2025年AI手机渗透率预计达34%,AI PC或从2024年0.5%跃升至2028年79.7%。并且随着美国技术封锁倒逼自主创新,IDC预测2028年中国加速服务器市场规模将达253亿美元。美国技术管制虽限制进口,刺激了本土研发,华为昇腾等芯片已成为国产替代主力,AI维持PCB景气度高位,根据Prismark预测2023年至2028年多层板下游应用领域中,服务器/数据存储需求增速最高。

政策红利激活潜在需求,技术革命将重构消费电子生态。国家补贴政策直接拉动市场需求,春节期间手机销量同比增长182%,中高端机型占比提升。AI技术成为核心驱动力,2025年AI手机渗透率预计达34%,端侧大模型和AI PC推动硬件升级与场景深化。华为、OPPO通过铰链和柔性屏技术优化体验,长期潜力仍被看好。AR眼镜迎来爆发元年,雷鸟X3 Pro等产品融合AI与光波导技术,2025年全球销量预计550万台,B端医疗、工业应用加速落地,该行看好新消费电子产品重构产业生态。

相关文章

特朗普阵营的坚定降息派动摇了?美联储理事米兰:劳动力市场改善可令今年少些降息

坚定的降息派、特朗普亲信、美联储理事斯蒂芬·米兰(Stephen Miran)收回了他此前关于美联储今年应大幅降息的主张。他在最新的采访中表示,最新数据显示,美国经济表现比他此前预期的更为强劲。 米兰...

传英伟达“挑战者”Groq接近完成新一轮融资,估值或翻倍至60亿美元

据知情人士透露,AI芯片初创公司Groq正洽谈新一轮6亿美元融资,估值接近60亿美元。不过目前交易尚未最终敲定,条款仍有可能调整。2024年8月,Groq曾以28亿美元估值融资6.4亿美元;若此次融资...

黑石CEO、OpenAI联合创始人助力特朗普竞选基金募资1.02亿美元

美国总统唐纳德・特朗普旗下超级政治行动委员会在 2025 年下半年募资1.02 亿美元,人工智能、加密货币及金融领域大佬的千万级捐款成为核心助力。这笔资金将助力共和党在今年关键选举中保住国会控制权。...

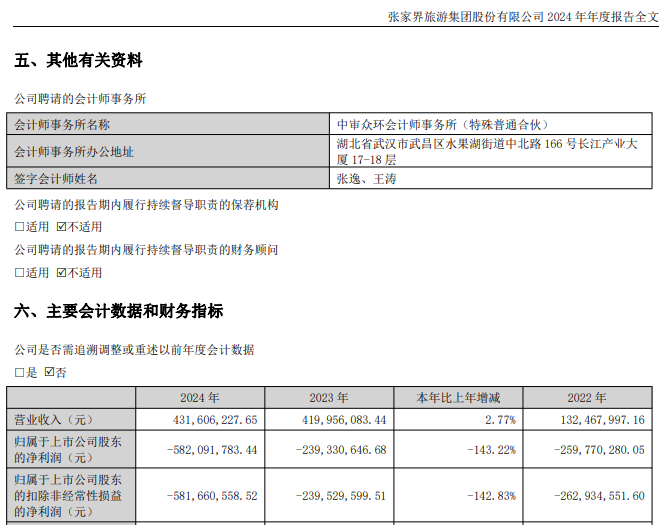

“山水旅游第一股”,重整重大进展!

*ST张股公告 《重整投资协议》显示,电广传媒、芒果文旅与芒果超媒将依托*ST张股的在地优势,重点围绕*ST张股旗下大庸古城项目进行赋能合作,从而切实盘活大庸古城项目。 具体来看,电广传媒、芒果文旅与...

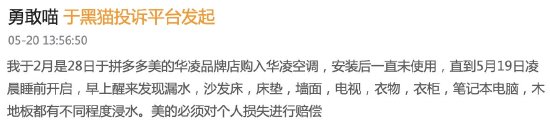

新买的美的华凌空调漏水致财产损失,消费者:一觉醒来以为自己在游泳

5月15日,《5D调查》在黑猫投诉 【下载黑猫投诉客户端】发现,有消费者投诉在拼多多购买的美的华凌空调因漏水导致家中多处财产受损。尽管美的售后已介入检测,但赔偿问题仍未明确。 2025年2月28日,...

中金:维持万洲国际目标价8.56港元 维持“跑赢行业”评级

中金发布研报称,保持万洲国际(00288)25/26年核心归母净利润16.14/16.83亿美元。公司交易在8.1/7.8倍25/26年P/E;维持目标价8.56港币/股,对应8.7/8.4倍25/...

辽ICP备2024024944号-2

辽ICP备2024024944号-2