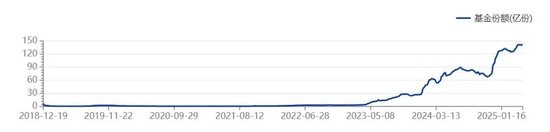

药明康德三度减持药明合联套现46亿港元 高收益背后隐现多重风险

药明康德(603259.SH)再度引发市场关注。4月2日,公司公告称,通过大宗交易出售药明合联(02268.HK)5080万股股票,提现约21.78亿港元。这是药明康德自2024年11月以来第三次减持药明合联,累计回笼资金约46亿港元。尽管公司宣称资金将用于强化全球业务布局,但频繁减持动作背后,潜在风险不容忽视。

频繁减持或动摇市场信心

药明康德三次减持合计出售药明合联约11.4%的股份(按总股本计算)。尽管药明合联作为抗体偶联药物(ADC)领域龙头,2024年业绩亮眼(净利润同比增277.2%),且股价在减持当日创下49.50港元/股的历史新高,但母公司密集提现可能传递消极信号。市场分析人士指出,短期内多次减持或引发投资者对药明合联独立运营后增长可持续性的担忧,尤其是其股价高位回调风险加大。

投资收益占比过高 利润结构存隐忧

根据公告,此次减持为药明康德带来约18.47亿元投资收益,占2024年净利润超10%,并直接推高2025年上半年净利润。然而,依赖股权出售增厚利润的模式存在明显短板:一是非经营性收益不可持续,若未来无类似减持动作,净利润增速可能承压;二是过度侧重资本运作可能削弱市场对其主营业务盈利能力的信任。

行业竞争加剧 订单持续性待考

药明合联当前在手订单虽同比增长71%,但XDC(生物偶联药物)领域竞争日趋激烈。其北美市场订单增速超100%,区域集中度过高可能放大地缘政治或监管风险。此外,随着更多企业涌入ADC赛道,价格竞争和客户分流压力或将凸显,高增长能否延续仍需观察。

现金流预期与战略协同风险

药明康德在2024年财报中预计2025年自由现金流为40-50亿元,而此次减持贡献近半资金。另一方面,药明合联自2023年分拆上市后,母公司持续减持可能影响双方战略协同效应,尤其在研发资源投入和长期合作稳定性上存在不确定性。

结语

药明康德通过减持优质资产快速回笼资金,短期虽可提振财务表现,但频繁提现背后的战略意图仍需谨慎解读。对于投资者而言,需重点关注药明合联后续股价稳定性、行业竞争格局变化及母公司主业盈利真实性,警惕高光业绩下的潜在风险敞口。

本文结合AI工具生成

花花编辑

相关文章

增量资金,正在入市

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会! 尽管开年以来遭遇资金净流出,但在4月7日中央汇金等长线机构的强力增持后,今年前四个月ETF净申购额依然高达1700亿元。从权益...

国信证券:低利率时期如何做绝对收益投资?未来需密切关注AI技术革命对生产率的影响

全球低利率环境的形成:主要源于经济结构性变化与政策市场联动效应。2008年金融危机后全球避险情绪升温导致储蓄率攀升至历史高位,而资本产出率持续下降形成储蓄投资缺口;人口老龄化和全要素生产率增长乏力导致...

利空突袭!刚刚,大跌!

保时捷突发利空消息。 今日,保时捷披露的财报显示,2025年一季度,实现营收88.6亿欧元,营业利润为7.6亿欧元,均不及市场预期。另外,保时捷还下调了对2025年的一系列业绩预测,并警告称,美国关税...

重回3600点,A股将何去何从?这次有何不一样

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会! 上证指数近期再度逼近3600点,A股将何去何从? 我们先来看两则“神预言”:1979年,巴菲特曾说过美股20年的年化收益率远超...

友邦、荷全两大独资保险资管落子上海!四年四家,外资资管机构或继续扩容

这两家机构均为外资全资控股,也是上海首批开业的外资独资保险资管公司。 2026年1月28日,友邦保险资产管理有限公司(下称:友邦资管)与荷全保险资产管理有限公司(下称:荷全资管)在沪举行集体开业仪式,...

科技股,迎重大利好!美联储,重磅时刻!

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会! 关税持续搅动全球金融市场。 在经历了史诗级动荡后,华尔街迎来了一则重大利好。有分析称,在特朗普政府豁免了热门消费电子产品和关键...

辽ICP备2024024944号-2

辽ICP备2024024944号-2