三生国健年报亮眼背后:集采利剑高悬,“断臂”能否撑起自免单腿狂奔?

2024年,三生国健(688336.SH)交出了一份营收、净利润双增的成绩单:营业收入同比增长17.70%至11.94亿元,归母净利润同比暴涨139.15%至7.05亿元。然而,这份看似光鲜的年报背后,隐忧已然浮现——核心产品集采压力持续加码,剥离非核心业务的“断臂求生”策略埋下长期风险,经营活动现金流净额同比下滑超三成。这家自免赛道龙头企业的未来,正面临关键考验。

核心产品承压:集采扩面与市场份额萎缩的双重挑战

作为三生国健的“现金牛”,益赛普在2024年虽通过剂型升级和渠道拓展稳住了销售规模,但其价格在20多个省份集采落地的冲击下持续走低。数据显示,益赛普的市场占有率已从2016年的40.14%降至2022年的27.00%,而竞争对手如阿达木单抗生物类似药、托法替布仿制药等十余款新药仍在加速涌入市场。中泰证券研报直言,2025年公司归母净利润或同比骤降57.42%,主因之一便是集采导致的利润空间压缩。

尽管公司强调“以量换利”,但现金流数据已亮起黄灯:2024年经营活动现金流净额为2.81亿元,同比减少32.48%。三生国健坦言,研发投入和运营成本攀升是主因。若未来无法通过成本优化对冲集采降价影响,核心产品的盈利韧性将面临更大考验。

“断臂”增厚业绩背后:管线单一化风险暗藏

为聚焦自免领域,三生国健自2023年起连续剥离肿瘤、眼科管线。然而,这一策略的代价是管线过度集中于自免赛道。目前,公司仅依靠益赛普、健尼哌、赛普汀三款上市产品支撑业绩,且后两者市场表现平平。

行业观察人士指出,自免领域虽前景广阔(预计2030年中国市场规模达199亿美元),但研发周期长、靶点机制复杂,新药上市难度远高于仿制药。若未来核心产品未能突破同质化竞争,或后续管线研发不及预期,公司将面临增长动能不足的风险。财报数据也印证了这一隐忧:2024年扣非净利润仅2.46亿元,同比增速18.99%,远低于归母净利润增幅,说明主业盈利能力尚未真正突破。

短期输血难解长期焦虑:研发与商业化如何平衡?

三生国健的“瘦身”策略虽缓解了短期资金压力,但其研发投入强度仍显不足。2024年,公司未披露具体研发费用,但年报提到“研发项目快速推进导致成本增加”。对比同行,百奥泰、君实生物等企业的研发费用率常年保持在40%以上,而三生国健的研发管线中仅个别自免项目进入临床阶段,后续创新力存疑。

此外,公司对关联方沈阳三生的依赖加深,或埋下治理隐患。2023年至今,三生国健向沈阳三生授权的管线均处于早期阶段,交易定价合理性及利益分配机制尚未经受市场检验。若未来关联交易占比过高,可能影响投资者信心。

结语:自免赛道能否撑起下一个十年?

三生国健的转型折射出中国创新药企的典型困境:在集采常态化与资本寒冬下,收缩战线、聚焦核心成为生存法则。然而,当“断臂求生”变为“单腿狂奔”,企业需回答更尖锐的问题——如何在不依赖非经常性收益的情况下实现可持续增长?如何构建差异化的管线护城河?

本文结合AI工具生成

花花编辑

相关文章

【地方动态】一年“捡”出200亿元!湖北天门何以变废为“金”?

近两年,绿色循环产业迅速发展,废旧家电成为待开发的“宝藏”。如何精准拆解出其中的“真金白银”?在湖北天门,单台废旧家电回收利用率超80%,这背后藏着哪些门道? 废品变资源 平均每天拆解2000多台废旧...

北京飞哈尔滨客机触地复飞空中盘旋

[#北京飞哈尔滨客机触地复飞空中盘旋#]#南航客服回应飞机触地复飞##客机触地复飞亲历者发声# 5月20日,有网友发帖称,北京飞往哈尔滨的CZ5968次航班在轮子已经接地的情况下再次复飞,在机场上空盘...

AI推动盈利增长,华尔街策略师预计标普500指数年底达到7000点

专题:A股或维持区间震荡 7月关注政策预期结构性机会 Sanctuary Wealth首席投资策略师玛丽·安·巴特尔斯(Mary Ann Bartels)预计,人工智能将推动盈利增长,并推动标普500...

金银价格强势拉涨 相关ETF规模大增 银行“上新”挂钩黄金结构性存款

记者 朱妍 王彭 黄坤 1月12日晚间,截至记者发稿,伦敦现货黄金最高触及4610.68美元/盎司,日内上涨超2%,创历史新高;伦敦现货白银涨幅进一步扩大,日内涨超7%,突破85美元/盎司关口,刷新历...

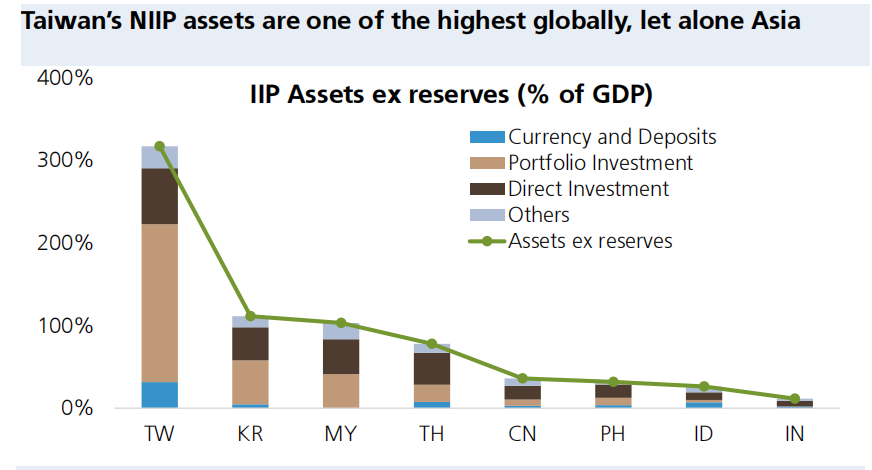

瑞银解读“新台币暴涨”:真正的原因是什么?千亿美元抛售还在路上?

文/追风交易台 瑞银认为,推手是保险公司、企业等进行的汇率对冲以及此前新台币融资套利交易的止损。市场均衡已被打破,保险公司和出口商可能会在新台币回调时提高对冲比率,仅仅是将外汇对冲/存款恢复到趋势水平...

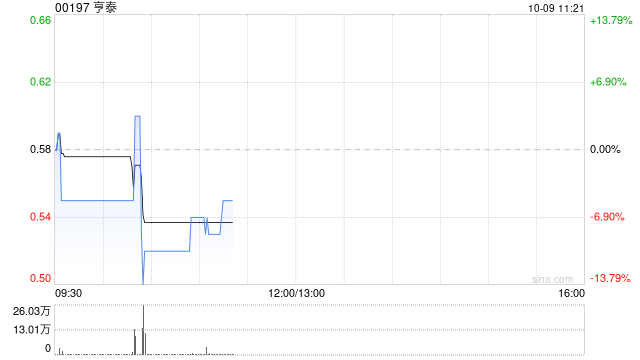

亨泰拟折让约17.93%先旧后新配股 最多净筹约1420万港元

亨泰(00197)发布公告,于2025年10月8日,公司、认购人(公司主席、执行董事兼行政总裁林国兴先生)与配售代理订立配售及认购协议,据此,(i)配售代理已同意作为认购人的代理,按尽力基准促使不少...

辽ICP备2024024944号-2

辽ICP备2024024944号-2