兴证策略:以我为主,三条主线防守反击

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

尧望后势

一、以我为主,坚定信心

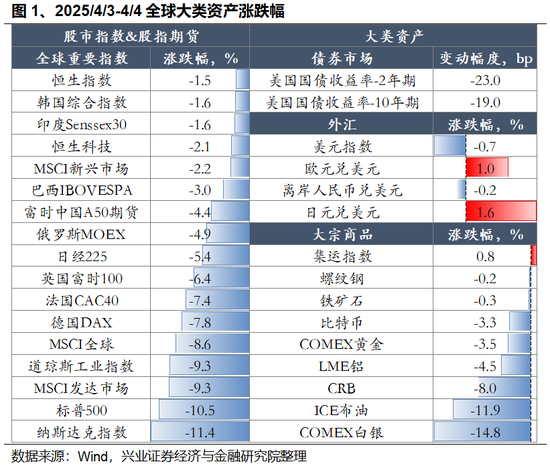

特朗普加征关税幅度超出市场预期,全球资产开启避险模式。当地时间4月2日,特朗普政府宣布将于4月5日起对所有国家征收10%的“基准关税”,4月9日起对美国贸易逆差最大的国家征收更高关税,其中中国再加34%。关税超预期冲击下,全球资产开启避险模式,风险资产普跌,美债、日元等避险资产上涨。

往后看,随着各国陆续做出反制以及谈判进展,关税不确定性对市场的影响或将进入一个新的阶段。4月4日,国务院关税税则委员会发布公告,对原产于美国的所有进口商品加征34%关税,率先做出反制。与此同时,多个美国盟友也表达强烈不满和明确反对,表示将采取措施加以反制。参考2018-2019年中美关税冲突,后续各方或将围绕关税问题展开多轮谈判和博弈,关税不确定性对市场的影响或将进入一个新的阶段。

对于A股,短期关税不确定性冲击下,市场也难免出现波动。但立足中长期,我们认为当前无论是国内所处的内外部环境、潜在增量政策的储备,还是适应了上一轮贸易冲突后的出口结构优化,以及市场在心理上做好的准备、尤其是以DeepSeek为代表的科技突破对于信心的强化,均非2018年骤然遭遇贸易战时可比。

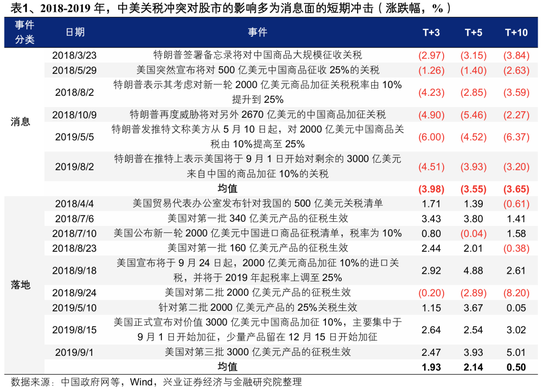

一方面,参考2018-2019年的历史经验已经验证,中美关税冲突对股市的影响多为消息面的短期冲击。并且,期间随着谈判进程的推进,市场同样存在相机反弹的潜力。回顾2018-2019年,在历次美方放出新一批关税清单的风声后,A股往往剧烈震荡,但在该清单靴子落地后,A股由于已经提前消化,通常反应有限。并且,期间由于中美关税冲突并非持续升级,而是存在数轮“冲突-谈判-缓和”的循环,相应的股市也并非单边下行,而是相机存在较大的反弹潜力。如2018年底G20“习特会”后中美进入90天的阶段性谈判期,叠加国内政策暖风频吹,市场情绪快速修复,A股也于2019年1-4月走出了一波强势的修复行情。

更重要的,则是当前无论是国内所处的内外部环境、潜在增量政策的储备,还是基于未来经济转型的战略诉求,相比2018年,本轮对于外部不确定性的应对都将更加具备信心和底气:

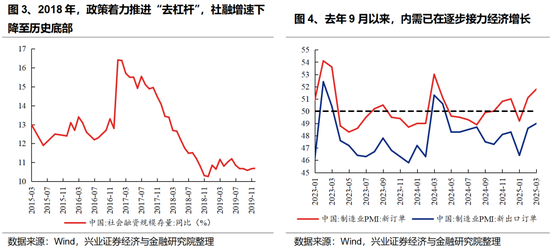

首先,国内因素仍是决定A股走势的核心矛盾。与2018年“内外交困”的宏观环境不同,当下国内正处于内需接力、科技突破的阶段,将成为我们应对外部压力的信心来源。2018年市场大幅下跌,中美贸易冲突固然是一大拖累,但国内经济基本面恶化、政策聚焦“防风险”、“去杠杆”才是市场下跌的主因。而本轮来看,随着去年9月以来宏观政策基调转变、新一轮稳增长政策持续加码,内需已在逐步接力经济增长。与此同时,年初以来以DeepSeek为代表的科技突破,更是外部封锁下国产替代的最佳例证,这些都将成为我们应对外部压力的信心来源。

其次,面对外部的不确定性,当前国内依然有较为充足的政策储备进行对冲。从近期出台的生育补贴、消费金融贷、《提振消费专项行动方案》等政策来看,国内宏观政策着力点已经逐步在向民生、需求侧倾斜。与此同时,年初以来货币政策也主要聚焦防风险、防空转、稳汇率,货币宽松相对谨慎。因此,本轮国内政策早已为应对外部不确定性留有“后手”,后续更加有力的宏观政策有望进一步落地对冲外需压力,包括择机降准降息、“两重”“两新”超长期特别国债等财政刺激加码、进一步加大扩内需促消费力度等。

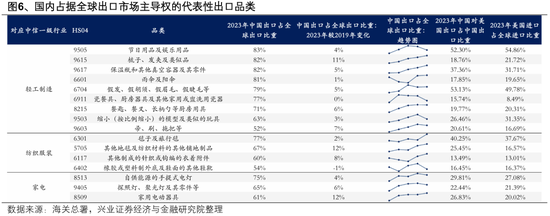

此外,从外部环境来看,随着上一轮关税冲突后,中国企业积极寻求出口目的地的分散,叠加部分产品在全球出口市场的话语权进一步提升,我国当前面临的出口环境已然不同:

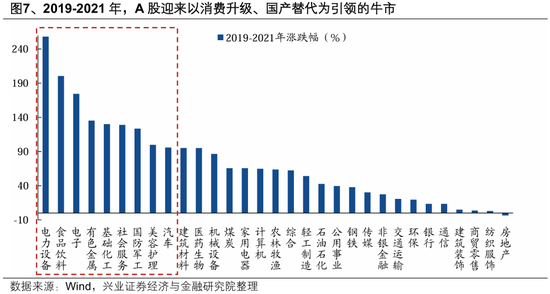

而中长期,随着外部压力为我国发展内需和国产替代孕育良机,中美关税冲突更无法改变A股市场“以我为主”的大趋势。参考2019-2021年,随着宏观经济企稳、产业线索浮出水面,A股迎来以消费升级、国产替代为引领的牛市。

二、三大主线防守反击

对于后续的应对,一方面,内需消费、自主可控等作为中长期促进经济动能切换和短期托底政策的发力结合点,有望成为市场聚焦的方向。另一方面,面对可能持续和反复的全球贸易谈判,短期仍需做好应对不确定性的准备,持仓可阶段性向低波红利、低位绩优等方向倾斜。

(一)内需消费、自主可控将是长期促进经济动能切换和短期托底政策的发力结合点

在国内新一轮政策对冲或进一步加码、自主可控必要性再度提升的背景下,以内需消费、自主可控为代表的方向将是长期促进经济动能切换和短期托底政策的发力结合点,中长期可逐步提升关注。

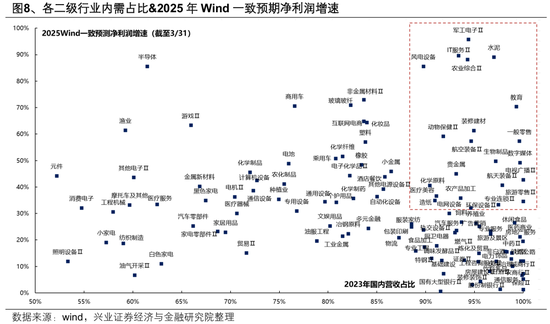

首先,外部压力加大下,经济增长更需内需接力,后续宏观政策进一步落地对冲的预期也在增强。梳理来看,当前【内需占比较高、且2025年一致预期净利润增速较高】的行业主要集中在服务消费(教育、零售、媒体、酒店餐饮、医美)、农业(动物保健、农产品加工)、基建地产链(水泥、装修建材)、军工(军工电子、航空航天装备)、IT服务等。

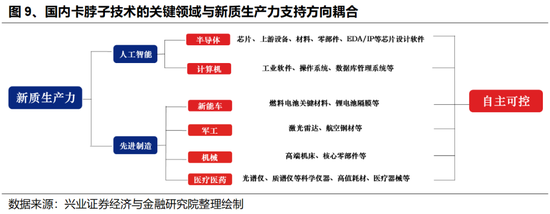

其次,外部对华政策的不确定性使得自主可控的必要性再度提升,且与国内引领的新一轮AI产业趋势和新质生产力发展耦合,财政预算也有望进一步向“安全”主线倾斜。自主可控既是大国博弈背景下的战略手段,也是发展新质生产力的内在要求。本轮财政加力信号明确,后续有望继续发行超长期特别国债专项用于支持科技创新、产业链安全等战略重要性较高的方向,助力高质量自主可控。新一轮AI产业趋势下,国内企业有望后来居上,孕育国产替代良机。重点关注AI、半导体、信创、机器人、低空经济等方向。

(二)4月业绩期,低位绩优方向仍具备较强确定性

随着国内进入4月业绩期,前期涨幅落后、但业绩改善预期较强的低位绩优方向仍是后续确定性较强的领域。

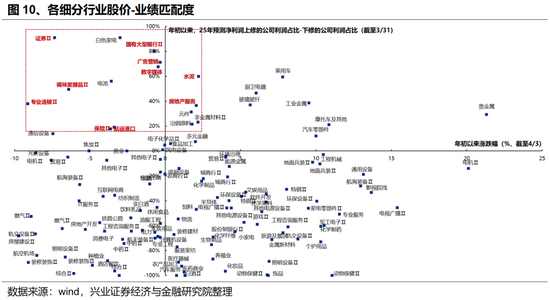

从股价-业绩匹配度筛选当前低位绩优方向,主要包括消费(调味品、专业连锁)、金融(证券、国有行、保险)、基建地产链(水泥、地产服务)、TMT(数字媒体、广告营销)等。

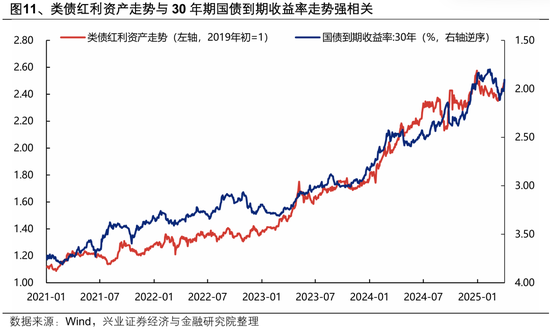

(三)类债红利作底仓,应对短期不确定性

我们将红利资产划分为类债红利(电力、交运、运营商、银行等)、周期红利(煤炭、钢铁等)和消费红利(纺服、汽车、家电等),其中类债红利基本面稳定性更强、波动率更低,且与长债等避险资产收益率走势强相关,考虑到后续不确定性因素仍多,更适合作为底仓品种配置。

类债红利资产的筛选标准:1)股价与30年期国债到期收益率的近三年相关系数小于-0.8;2)总市值大于100亿元;3)股息率大于2%;4)近五年最大回撤小于30%。主要集中在银行、交运、电力、运营商等行业。

风险提示

经济数据波动,政策宽松低于预期,全球贸易谈判不及预期等。

商天信息网声明:此消息系转载自商天信息网合作媒体,商天信息网网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。

花花编辑

相关文章

易事特轨道交通供电系统方案护航安徽首条无人驾驶地铁线路——合肥轨道8号线一期稳健运行

合肥轨道8号线一期工程(简称:8号线一期)作为城市“北向发展轴”的核心动脉,自去年开通以来,不仅有效缓解了主城区与北城新区的通勤压力,更以智能化、绿色化的供电系统成为行业标杆。 易事特集团作为该项目...

那些加杠杆炒股的人,挣到钱了吗?

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会! 中新经纬 “我凭两融挣过钱,也因两融伤过心。”来自湖北武汉的李连海(化名)是一名有十年融资融券经验的股民,他向中新经纬表示,如...

时隔7日,小米SU7再现交通事故,相关方紧急回应

时隔7日,小米SU7再次出现起火事件。近日有网友发帖称,广东湛江市徐闻曲界镇有一辆小米SU7撞到两少年后逃逸,汽车随后起火焚毁。 有当地网友称,事发在清明节夜晚,从曲界菠萝市场到波罗的海大门路段当时一...

【豆粕点评】关税博弈升级

热点栏目 客户端 来源:建信期货洪辰亮 期货从业资格号:F3076808 一、关税博弈升级,豆粕高开后走势偏弱 清明假期期间,中美关税博弈再度升级。中国宣布自4月10日起对美豆加征34%关税,税率升...

外资公募隐形重仓股曝光!

多家外资公募旗下的基金在今年交出了亮眼的成绩单,部分产品收益率已在同类中名列前茅。随着半年报的持仓信息披露,外资公募的隐形重仓股也逐一显露。 截至近日,富达传承6个月A、施罗德中国动力A、安联中国精选...

美联储“异议”或被视为政治大戏!市场很可能当“无事发生”?

美联储周四会议或现历史性分歧!华尔街老将警告:即便两高官“造反”也别轻举妄动,9月降息仍是水月镜花? 美联储本周四凌晨结束的政策会议,可能会出现历史性的异议。一位华尔街资深人士表示,如果真的出现这种情...

辽ICP备2024024944号-2

辽ICP备2024024944号-2