万亿美元豪赌,Open AI创始人:泡沫化的故事很诱人

2026财年第一财季(截至2025年8月31日),甲骨文营收增长12%至149亿美元,其中云计算收入增长28%至72亿美元,云应用(SaaS)收入38亿美元、增长11%,但软件收入下降1%至57亿美元,整体表现喜忧参半。

但是,在全面参与AI竞赛的前提下,甲骨文高达数千亿美元的已签约项目令市场为之疯狂。甲骨文高管称,在第一财季与三家客户签署了四份价值数十亿美元的合同;在接下来的几个月里,甲骨文预计还会签下几笔数十亿美元的合同,RPO(剩余履约义务)可能会超过5000亿美元。

市场对甲骨文财报的反馈堪称疯狂。财报公布后,股价盘中一度暴涨41%,收盘涨近36%,创有史以来最大单日涨幅,公司市值因此增加2440亿美元至9220亿美元。

市场正押注加大AI投资、重金建设数据中心的企业。除甲骨文外,英伟达与OpenAI走在最前:前者市值约4.4万亿美元,后者估值提升至超过8000亿美元。英伟达凭借较低的融资成本,一边向英特尔投入约50亿美元,一边还计划在OpenAI的合作项目追加约1000亿美元资金。随着收入预期抬升,OpenAI估值同步上行。近三个月,二级市场AI半导体与基础设施整体走强。

图源:视觉中国

资本狂欢之下,不安情绪正在投资人、创业者和一线从业者间悄然蔓延。人工智能热潮会不会泡沫化?越来越多人担心,一场迫在眉睫的AI泡沫,可能成为下一个全球经济风险的引爆点。

虚火还是刚需?

10月6日,在旧金山举办的OpenAI年度开发者大会(DevDay)上,OpenAI首席执行官奥特曼(Sam Altman)就AI泡沫化给出了不同寻常的回应。

“我知道写泡沫化的故事很诱人,”奥特曼表示,“事实上,我认为AI的许多领域现在确实有点泡沫化。”

此番言论在当今美国科技领袖中颇为罕见,他们通常对此类问题讳莫如深。奥特曼进一步称,他预期投资人会做出一些错误的判断,而一些“愚蠢”的新创公司也可能轻易获得大笔资金。

不过,奥特曼话锋一转,明确将OpenAI与行业内的泡沫现象区分开来。他强调,对OpenAI而言,“这里确实正在发生一些真实的事情”,意指其技术进步和业务发展具有实质性。对OpenAI本身,奥特曼给出的判断更为笃定:模型能力、产品矩阵和商业化“出现了可验证的进展”。

尽管奥特曼试图将公司与市场的非理性繁荣剥离开来,但并非所有人都被说服。

OpenAI正身处风暴中心。

近一个月,随着OpenAI与英伟达、AMD、博通乃至甲骨文的合作计划持续推进,美国科技巨头之间交织出错综复杂的算力与资本合作关系。总的来看,OpenAI采购部署AMD芯片的同时,还能获得以特定价格入股AMD的权利;英伟达向OpenAI投资了高达1000亿美元,双方共建大规模数据中心,后者再以投资款采购英伟达芯片。

微软既是OpenAI的主要股东,同时还是人工智能云计算公司CoreWeave的主要客户,而CoreWeave又是英伟达持股较多的公司;据估计,截至英伟达2025财年第四季度,微软贡献了英伟达近20%的年化收入。

这些股权与采购的“纠缠”让产业链更像一张彼此勾连的网。互为客户的关系在短期内推高了多家公司的预期新增收入,有些增量甚至达到公司现有收入的数倍。

随着AI领域日益复杂的融资安排愈发普遍,其对行业真实需求的潜在扭曲引发硅谷专家警觉。质疑者认为,AI科技公司市值的快速飙升,部分源于“财务工程”而非内在价值。他们把这类交易称为“循环融资”(round-tripping)甚至“供应商融资”(vendor financing)——通过投资或借贷给客户,促使其持续购买自身产品,从而人为制造需求并推高营收与估值。

面对质疑,奥特曼回应称:“没错,这些投资和贷款前所未见。”但他补充,市场的另一面是,“企业营收的增长速度也前所未有。”不过,尽管OpenAI的营收增长迅速,该公司迄今仍未实现盈利。

被视作AI算力需求晴雨表的台积电,10月16日交出超预期业绩,并把2025年全年营收增速指引再次上调至近35%。这已是台积电年内第二次上调全年展望,市场普遍将其解读为给“AI需求疑虑”服下一剂“定心丸”。

业务上,台积电既是英伟达、AMD等高端AI芯片的独家代工方,也承接多家互联网公司的ASIC及其他芯片订单;同时,台积电的先进封装能力对AI芯片量产与性能释放至关重要。

对于外界关切的AI需求判断,台积电董事长兼总裁魏哲家在业绩电话会上称,当前AI客户拉货“全面强劲”,甚至比三个月前更强,相关长期复合增速略高于此前预期。“我们直接从客户那里收到强烈信号,要求我们具备支持其业务的能力,因此我们对AI大趋势的信心正在增强。”他提到,大型语言模型的令牌(token)处理量呈爆发式上升,反映AI的高频采用,带动算力需求抬升,从而验证了对先进制程与高端封装的持续需求。

在产能扩充上,魏哲家强调将维持谨慎节奏:除逐条核对客户订单规划外,还会亲自查访“客户的客户”,并通过内部评估机制把关,力求更精准地推进产能布局与建设。

互联网泡沫镜鉴

在科技产业的历史里,“泡沫”并非新课题。上世纪90年代末的互联网狂飙,在2000—2002年引发全球科技股大幅回撤与大量初创公司倒闭,也拖累电信行业爆出债务危机。

在10月14日发布的《世界经济展望》中,IMF首席经济学家皮埃尔-奥利维耶·古兰沙称,如今人工智能投资激增,与90年代末互联网泡沫相呼应,但更可能不是系统性风险。

互联网早期,大量资本涌入电信基础设施,押注需求将呈指数级增长,乐观情绪刺激科技投资,抬高股票估值。然而,当需求放缓时,破产潮随之而来。问题并不在于互联网缺乏潜力,而在于资本大规模投入的时点快于普及速度。AI投资亦然。麻省理工学院今年8月的一项研究显示,实施AI试点项目的公司中,高达95%并未取得任何投资回报。

不过,互联网泡沫留下的光纤骨干网和数据中心,为随后移动互联网与云计算繁荣奠定了基础。类比之下,即便当下AI出现估值回调,电力与算力基础设施、模型与数据资产的沉淀,同样可能为下一阶段的繁盛奠定基础。

尚不能断言人工智能浪潮究竟是机遇还是危机,但军备竞赛中的AI公司已然处于两难:扩产还是观望?自建数据中心还是外包云算力?这考验管理层和投资者的判断。

对追逐AI红利的公司而言,继续加码意味着巨额资本支出与盈利压力;一旦需求兑现放缓、推理成本曲线降不下来,资产减值与期限错配将迅速放大。若踩刹车,不仅可能错过AI需求与生态窗口,还可能被市场解读为增长见顶、战略摇摆,引发估值下调与合作伙伴观望,进一步放大竞争压力。

需要注意的是,当前推高AI增长的主要是盈利与现金流相对稳健的科技巨头,即便热潮退去,它们大概率仍能维持增长。但也有人提醒,最严重的人工智能泡沫风险可能出现在能源领域,市场正涌现一批尚无营收、寄望未来科技公司为其尚未建成的电力项目买单的开发商,一旦AI需求不及预期,这些没有收入的能源公司将跌得最惨,而且几乎没有缓冲。

相关文章

重仓债券!渝农商行投资收益近乎翻番,非息收入拉正营收增幅

A股首份上市农商行年报出炉。 3月25日晚间,渝农商行披露了2024年度报告。《华夏时报》记者注意到,该行在利息收入同比降幅超4%的情况下,凭借非息收入近30%的强势增长拉正营收整体增幅,营收同比增...

中金公司人事调整:总裁王曙光兼任财务负责人,梁东擎任董秘

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会! 重大资产重组之际,中国国际金融股份有限公司(下称“中金公司”,601995.SH,3908.HK)财务负责人、董秘双双变动。...

再融资新规红利释放,投行谁将受益?

投行业务有望进一步改善? 近日,沪深北三地交易所同步推出优化再融资一揽子措施(以下简称“再融资新规”),在业内人士看来,券商投行业务迎来政策暖风。 多家券商投行人士认为,已着手学习新规,梳理客户情况,...

分析师:在美联储决议前,黄金的调整显示出韧性

汇通财经APP讯——黄金市场上周较前一周创下的纪录高位大幅下跌,收报3240.60美元/盎司,周线跌幅约2.28%;然而,分析师指出,尽管存在抛售压力,但市场并未出现恐慌迹象。因此,金价可能在较高区间...

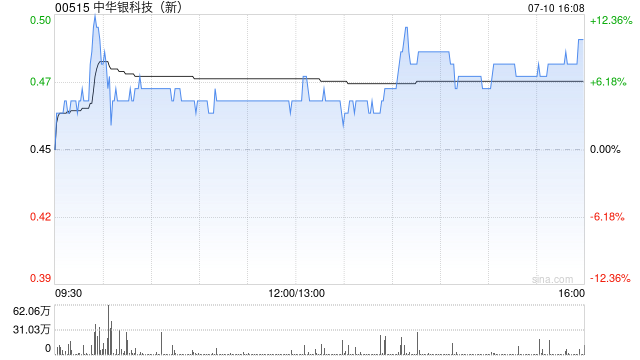

中华银科技与正佳兴电子及小白助理科技订立采购框架协议 拓展FPC与AI产品业务

中华银科技(00515)发布公告,于2025年7月8日,公司与(a)深圳市正佳兴电子有限公司(客户A)订立采购框架协议(客户A协议),内容有关集团向客户A长期供应印刷电路及其他电子材料与元件;及(b...

CWG Markets外汇:能源板块承压 二季度盈利或暴跌26%

7月11日,CWG Markets外汇表示,随着第二季度财报季的临近,能源行业正面临严峻挑战。主要由于油气价格疲软,包括埃克森美孚(Exxon)、雪佛龙(Chevron)和壳牌(Shell)等国际能源...

辽ICP备2024024944号-2

辽ICP备2024024944号-2