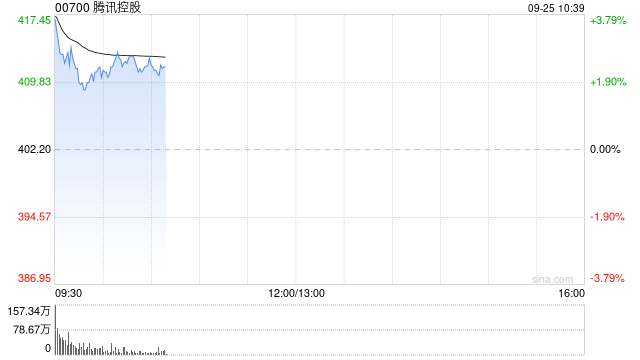

天风证券:维持腾讯控股“买入”评级目标价476港元

天风证券发布研究报告称,维持腾讯控股(00700)“买入”评级,目标价476港元。公司AI业务加速落地,行业互联互通趋势清晰,中长期下有望催生更多新增长点。短期该行预计下半年公司游戏收入增速逐季环比提升,边际关注《地下城与勇士:起源》运营节奏。

相关文章

科创板喜迎问世六周年,公募基金三季度加配双创,硬科技宽基——双创龙头ETF(588330)单日劲涨2.14%

今日(11月5日),科创板迎来问世六周年的重要时刻。目前,科创板已汇聚了新一代信息技术、生物医药、高端装备、新能源、新材料、节能环保等高新技术产业和战略性新兴产业企业57...

以色列对伊朗第二轮袭击已开始

总台记者当地时间26日获悉,以色列对伊朗的第二轮袭击已经开始。 目前以色列官方暂无回应。 以色列国...

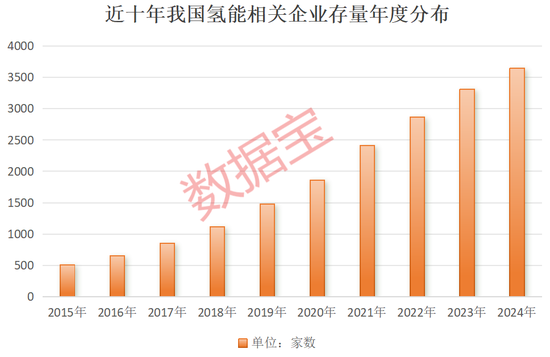

超1000小时,这一技术瓶颈突破!低估值高增长概念股名单出炉

氢能及燃料电池行业将进入放量冲刺期。 超1000小时 我国团队成功突破...

辽ICP备2024024944号-2

辽ICP备2024024944号-2