上市前“隐身”? 羊奶粉品牌宜品集团拟赴港IPO:董事长控制企业从供应商名单中消失

号称中国第二大羊奶粉品牌宜品营养科技(青岛)集团股份有限公司(下称“宜品集团”)要赴港IPO了。

近日,根据中国证券监督管理委员会官网发布的“境外发行上市备案补充材料要求公示”显示,证监会要求宜品集团补充说明历史沿革、员工持股、信息安全、境外经营及外资准入等多个事项。

宜品集团在招股书中提到,根据弗若斯特沙利文报告的数据,以2024年对应产品的零售额计,宜品集团在中国羊奶粉市场排名第二,市场份额为14.0%;在中国婴幼儿配方羊奶粉市场排名第二,市场份额为17.6%;在中国婴儿特殊医学用途配方食品市场中,排名中国本土品牌第二,市场份额为4.5%。

研发费用下滑,现金无法覆盖短债

资料显示,宜品集团是一家乳制品企业,专注于羊奶粉及特殊医学用途配方食品领域,为全年龄段消费者,特别是易过敏、乳糖不耐受或消化吸收不良人群提供高营养、易吸收、低致敏的解决方案。产品矩阵涵盖婴幼儿配方羊奶粉、特殊医学用途配方食品、婴幼儿配方牛奶粉、儿童及成人配方奶粉产品等。

从招股书披露的数据来看,宜品集团正面临着业绩下滑、库存高企和研发费用下降的多项问题。

招股书披露的数据显示,2022年至2024年及2025年上半年,宜品乳业的营业收入分别为14.02亿元、16.14亿元、17.62亿元和8.06亿元,相应的净利润分别为2.27亿元、1.68亿元、1.72亿元和0.57亿元。

而营收增长在2023年达到15.17%的峰值后,2024年增速开始放缓,当年的增速下降至9.16%。到了2025年上半年更是出现同比下滑10.36%的情况。净利润2023年同比下降25.21%,2024年微增2.5%,2025年上半年则大幅下滑42.57%。

从产品结构来看,宜品集团的产品结构单一,收入主要依靠婴幼儿配方羊奶粉,该部分的收入占比自2022年至2025年上半年分别为55.1%、57.4%、58.6%和55.6%。

从毛利率的情况来看,特医食品板块毛利率高达76.1%,远高于公司整体49.9%的毛利率水平。2025年上半年公司整体毛利率提升至50.9%。然而,该业务规模相对较小,短期内难以扭转公司对传统奶粉业务的依赖。

宜品集团自称是“中国领先营养科技集团”,但从招股书披露的数据来看,该公司的研发投入呈现明显收缩趋势。

数据显示,2022年研发费用为1991万元,2023年大幅减少至841.8万元,2024年进一步降至801.4万元,相应的研发费用率也从2022年的1.42%逐步下降至2023年的0.52%和2024年的0.45%。

截至6月30日,宜品集团的现金及现金等价物为3.22亿元,而短期借款高达5.02亿元,现金对短期借款的覆盖比例仅约64%,远低于 “现金能完全覆盖短期债务” 的安全标准。这意味着即便将全部可动用现金用于还债,仍存在1.8亿元的资金缺口。

报告期内,宜品集团的库存周转天数分别约为276天、296天、307天和361天。宜品集团表示,库存周转天数的增加主要是由于在2023年作出战略性决策,为应对2021年颁布的新国标的实施而储备原材料,该标准要求所有在中国销售的奶粉产品需要在2023年2月22日前完成注册并完全合规,公司的在制品及制成品的周转天数较短,一般约为一至两个月,这表明较长的库存周期主要反映持有原材料,而非制成品库存滞销。

董事长关联公司曾为主要供应商,合作长达11年

值得一提的是,在宜品集团招股书披露的供应商情况中,公司董事长牟善波关联的公司曾为其主要供应商。

来自五大客户的收入于报告期内分别为2.83亿元、2.91亿元、2.55亿元及1.12亿元,占比分别为20.3%、18%、14.6%及13.9%。

来自五大供应商的采购额在报告期内分别为2.09亿元、2.83亿元、3.01亿元及1.61亿元,占总采购额的比重分别为18.8%、23.8%、26%及30.3%。

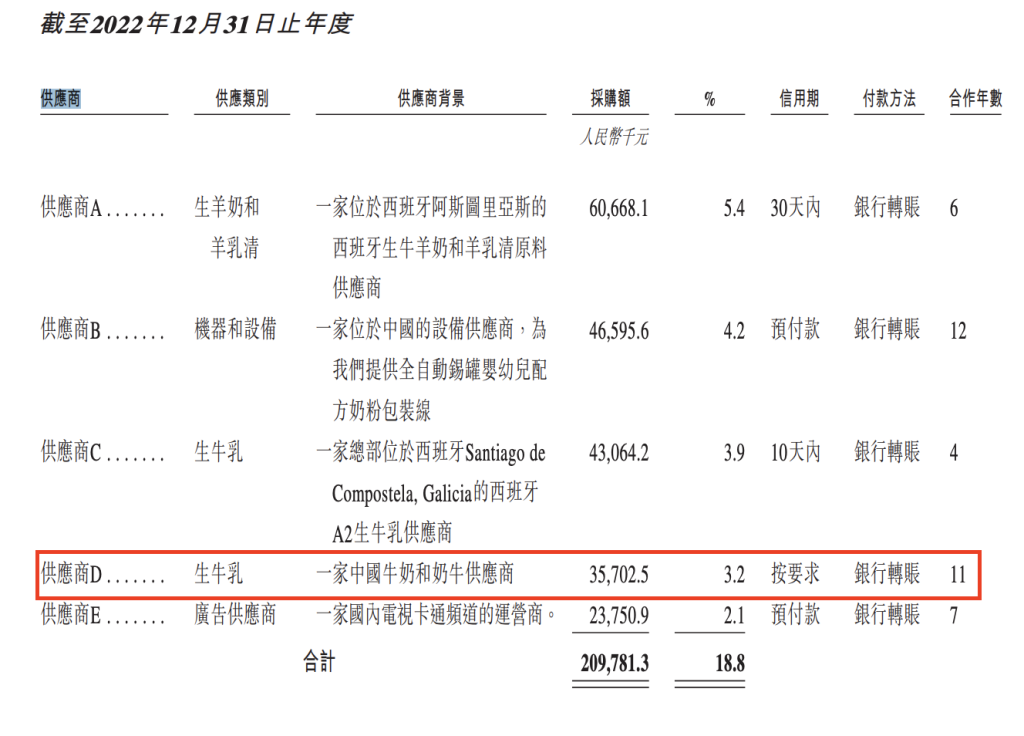

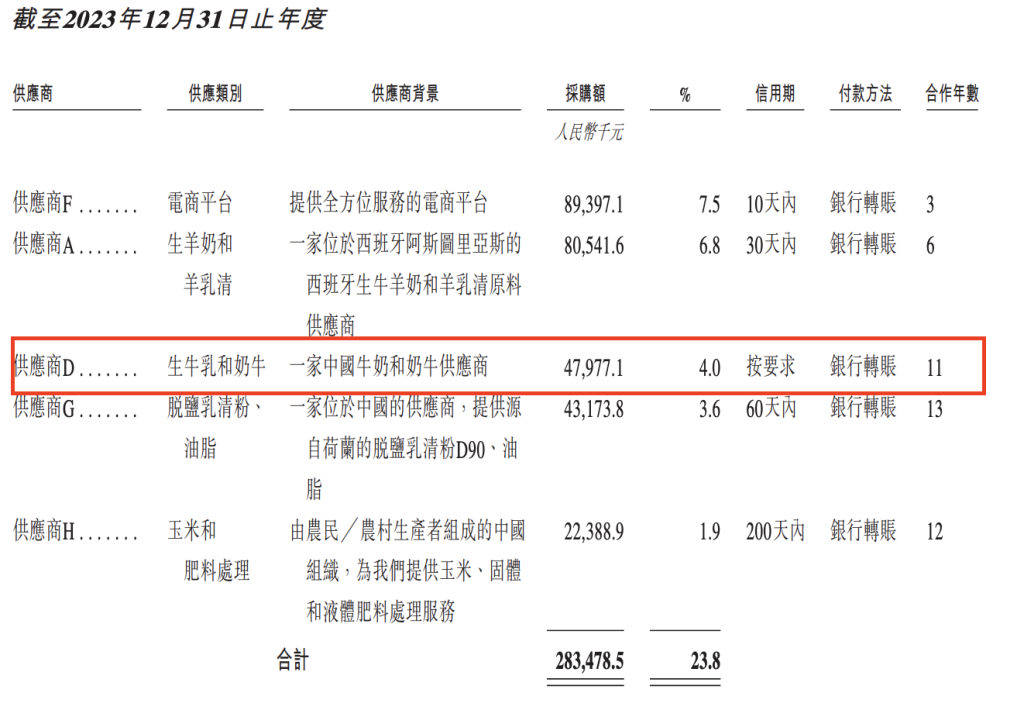

澎湃新闻在招股书中发现,五大供应商之一的供应商D为关连人士,该公司由宜品集团的控股股东牟善波控制。

宜品集团与供应商D的合作时间长达11年,2023年其供应类别为“生牛乳和奶牛”,2022年为“生牛乳”。宜品集团2023年向“供应商D”的采购金额为4797.71万元,占当年总采购额的4%;2022年采购额为3570.25万元,占比3.2%。

值得注意的是,供应商D的信用期被标注为“按要求”,与其他供应商普遍采用的“10天内”、“30天内”等账期要求有显著区别。

不过从宜品集团披露的信息来看,该供应商从2024年和2025年上半年的五大供应商名单中已消失。

除了牟善波的关联公司为公司主要供应商之外,其五大客户之一的“客户E”,同样是该公司的关联方,“由宜品集团一家附属公司的一名董事的联系人控制”。

资料显示,该客户为经销商,主要从事宜品集团部分奶粉产品在江苏的零售分销,双方合作关系年数为7年,并在2022年及2023年均列入宜品集团前五大客户名单。

(新闻线索可联系澎湃新闻财经频道,ppcj@thepaper.cn)

相关文章

华帝助力亚洲小姐竞选,以“认真生活”焕新品牌年轻化表达

8月29日,第35届亚洲小姐竞选全球总决赛在海南圆满落幕。这场汇聚31位亚洲佳丽、融合多元文化与时尚元素的国际赛事,展现了一场“美丽与智慧”的视觉盛宴。 作为赛事支持品牌,华帝携“认真生活”的品牌理念...

光大期货金融类日报10.16

股指: 昨日,A股市场企稳上涨,科技板块回暖,Wind全A上涨1.49%,成交额2.1万亿元,中证1000指数上涨1.5%,中证500指数上涨1.38%,沪深300指数上涨1.48%,上证50指数上...

QPL INT‘L拟配售最多5774.4万股配售股份

QPL INT‘L(00243)发布公告,于2025年7月8日,本公司与配售代理订立配售协议,本公司已有条件同意透过配售代理按尽力基准以配售价每股配售股份0.16港元,向不少于六名承配人(为独立于本...

光大期货能源化工类日报10.29

能源化工类 原油: 周一油价震荡走弱,其中WTI 12月合约收盘下跌0.19美元至61.31美元/桶,跌幅0.31%。布伦特12月合约收盘下跌0.32美元至65.62美元/桶,跌幅0.49%。SC2...

筹划一年多,新诺威收购实控人旗下资产失败……

筹划一年多 回顾本次收购,公司最早在2024年1月宣布了并购消息。2024年12月,深交所受理了公司的并购重组申请,并在同月下发了问询函。2025年1月,公司回复了问询函。2025年3月,因相关财务资...

Moneta Markets外汇:小行星采矿的投资潜力与风险

10月2日,想象一下,如果能够开采足够的铂金、黄金和稀土金属,不仅可以实现每个投资者的梦想,还可能在短时间内影响全球经济。Moneta Markets外汇认为,这正是NASA以及一批美国创新企业在小行...

辽ICP备2024024944号-2

辽ICP备2024024944号-2