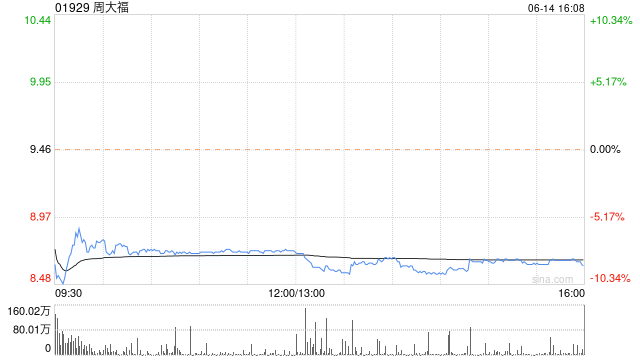

瑞银:维持周大福“买入”评级 目标价降至13.6港元

瑞银发布研究报告称,维持周大福(01929)“买入”评级,但将目标价由15港元降至13.6港元,并将2025至27财年的每股盈利预测下调4至5%,预期毛利率改善可纾缓近期的销售压力。

报告中称,公司2024财年收入符合预期,而核心利润胜该行预期7%,基于销售费用较低,得益于营运杠杆及严格成本控制;但净利润较预期低,是因为黄金借贷出现的未变现亏损25亿元,而未有派特别息亦逊预期。

该行指出,集团4至5月的零售销售同比跌20.2%,受到金价飙升至历史高位所拖累,当中内地及其他地区分别跌18.8%及29%,而同店销售则分别跌27.6%及32%。管理层对2025财年持谨慎正面态度,预期收入同比持平或稍为上升,上半财年同店销售仍然受压。

相关文章

中化资本表示是为进一步调整优化国有资本布局

来源:华夏时报 记者:吴敏 3月12日,《华夏时报》记者从北京产权交易所获悉,江泰保...

过完双十一就退货:服装退货率高达70% “爆买爆退”搞崩运费险

今年的双十一,从10月14日拉开序幕到11月11日彻底结束,整整持续了28天之久。 随着这场“超级拉锯战”告一段落,消费者们纷纷回归日常,但对女装商家而言,挑...

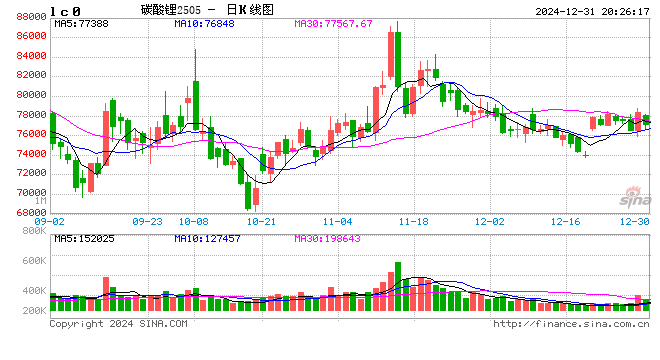

碳酸锂:突破点仍不明晰

核心观点:震荡 近期暂未出现行情突破点,日内较大振幅主要基于消息面带来的情绪冲击。后续一方面需关注碳酸锂...

辽ICP备2024024944号-2

辽ICP备2024024944号-2