瑞银:上调中信证券及华泰证券目标价 估值较同业吸引

瑞银发布研究报告称,预计中信证券(06030)及华泰证券(06886)将扩大领先优势,因在财富管理和海外业务等领域具优势,并将二者2026至28年每股盈利预测提高8%至16%,而目前股价未反映有关潜力,估值较同业吸引,对中信证券目标价由21.7港元升至23.3港元,对华泰证券目标价由12港元升至13.1港元,评级均“买入”。

该行认为,未来十年中国将出现具有国际竞争力的旗舰证券公司,相信2023至2030年中国证券行业收入增长将远高于1990至2022年间日本证券行业。该行预测,2023至2030年中国证券行业收入年均复合增长率逾10%。瑞银预计,中国证券行业集中度将进一步提高。

相关文章

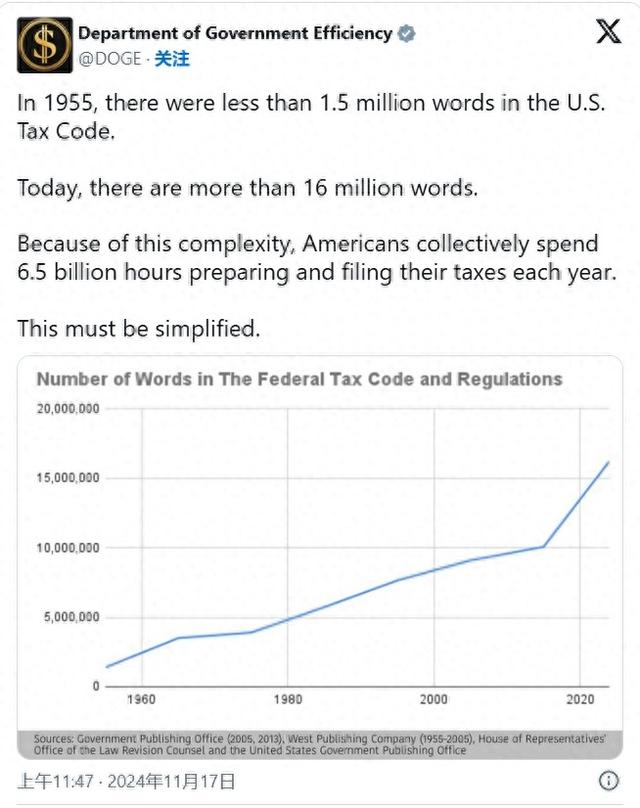

马斯克“政府效率部”正讨论新计划:开发免费报税APP

俗话说“新官上任三把火”。马斯克的“政府效率部”还没有正式上任,就已经提前开始考虑工作计划了。 美东时间周二,据美媒爆料,埃隆·马斯克...

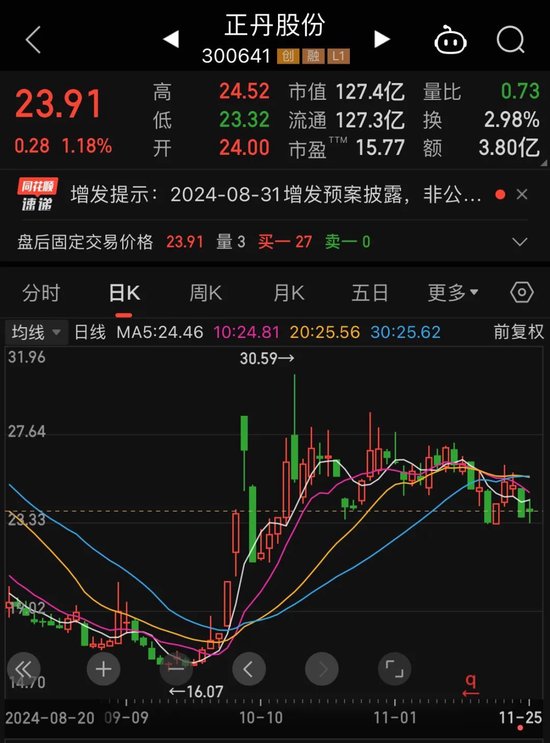

“10倍股”正丹股份突然终止定增!曾在大涨后遭实控人减持

年内首只“10倍股”正丹股份,近日突然终止8月末刚推出的定增预案。 11月22日晚间,正丹股份公告称,公司...

汇金股份总经理"出事"却不公告!董事长:被董秘误导了

董事长称自己被误导了。 近日,河北证监局发布了两则行政处罚公告,涉及上市公司汇金股份的信披问题。2022年...

辽ICP备2024024944号-2

辽ICP备2024024944号-2