罗曼股份跨界收购遭监管问询 高溢价并购智算公司藏风险

罗曼股份近日因跨界收购计划收到上交所监管工作函,要求公司就收购武桐高新股权事项进行说明。该公司拟以1.96亿元现金收购上海武桐树高新技术有限公司39.2308%的股权,使这家成立仅20个月的企业估值达到5.13亿元。

此次交易增值率高达1687.42%,引发市场广泛关注和监管问询。

高溢价收购

罗曼股份主营景观照明业务,而标的公司武桐高新主要从事AIDC算力基础设施集成服务业务,两者属于完全不同的行业领域。

武桐高新成立于2023年12月,成立时间极短。财务数据显示,2024年该公司实现营业收入3294.10万元,净利润为-108.57万元。

尽管历史业绩表现平平,但武桐高新承诺2025年至2027年累计扣非净利润不低于4亿元。这一承诺与当前业绩形成巨大反差,引发市场质疑。

交易评估机构采用收益法对武桐高新股东全部权益的评估值为5.13亿元,较账面价值增值4.84亿元,增值率高达1687.42%。

风险重重

罗曼股份在公告中揭示了多项风险。收购整合风险被置于首位,公司坦言此前无相关行业管理经验,运营管理和协调整合能力面临考验。

商誉减值风险同样值得关注。本次收购将在公司合并资产负债表中形成较大金额商誉,若标的公司未来经营出现不利变化,商誉存在减值风险,将直接冲击上市公司利润。

业绩承诺实现风险亦不容忽视。标的公司业务规模相对较小,市场份额较低,若未来发生宏观经济波动、产业政策变化或市场竞争环境改变,可能无法实现预期收益。

担保方履约能力存疑。业绩补偿承诺方上海八荒成立于2025年7月29日,各合伙人尚未完成实缴出资,其业绩补偿能力存在不确定性。

罗曼股份近年跨界动作频频,从元宇宙到新能源,再到如今的智算中心。

此次交易设计复杂,涉及“业绩对赌+股份质押”结构。武桐科技关联方以1.83亿元受让罗曼股份5.04%股权,并质押给实控人孙建鸣作为业绩补偿担保。

监管部门已要求公司说明业绩承诺测算依据及合理性,以及交易各方是否存在其他利益安排。投资者应密切关注该交易的后续进展及相关风险。

相关文章

银行转债存量“缩编” 机构底仓资产如何腾挪

多只银行转债退场 7月7日,杭州银行发行的150亿元可转债完成市场化转股和摘牌。7月18日,南银转债也将在上交所摘牌。银行转债的强赎机制,与正股价格表现密切相关。近期,相关银行股价持续走强,是触发上述...

购物避坑指南:促销季来临前,先了解这些“隐形风险”

每年促销季前后,都是消费者“最忙碌”的时候——提前加购、定金预售、直播间抢券,几乎成了固定节奏。优惠确实诱人,但随着活动的增多,各类消费纠纷 【下载黑猫投诉客户端】也随之上升。退款难、发货慢、价格反复...

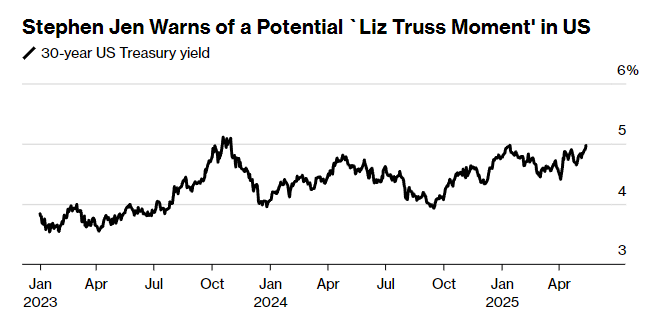

美债收益率逼近5%临界点!市场元老:或需一场“特拉斯式崩盘”倒逼财政改革

去年11月大选落幕时,鲜有债券市场人士比Eurizon SLJ Capital掌门人、资深市场老将Stephen Jen更乐观地看待特朗普及其DOGE团队的成本削减措施能够遏制不断膨胀的预算赤字。 然...

“赶紧发货”!中美关税好消息传来 美国进口商凌晨“蹦下床打电话”

财联社5月13日讯(编辑 潇湘)北京时间周一下午15点(美东时间周一凌晨3点),对不少美国进口商和零售商而言,可能是最近几个月来最为亢奋的时刻…… 数周以来,总部位于佛罗里达州的玩具公司Basic F...

“韦神”健康问题,北大回应了

北大回应青年教师韦东奕健康问题 呼吁保护学者让其专心治学 被网友称之为“韦神”的北京大学数学科学学院助理教授、研究员韦东奕近日开通个人社交账号并发布一段介绍自己的短视频,引发网民关注。截至9日,韦东奕...

罕见!黄金板块,批量涨停!

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会! A股今日发力上扬,沪指一度逼近3300点,深证成指、创业板指等涨超1%,全A成交额增加逾1200亿元,重返万亿元上方。港股今日...

辽ICP备2024024944号-2

辽ICP备2024024944号-2