亏损超10亿!千亿创新药龙头百利天恒,“闯关”之路还在继续

创新药的BD阶段已过,业绩兑现将成为未来药企的主流方向。

2月27日,一则亏损的业绩快报,将“创新药明星股”百利天恒推向了风口浪尖。

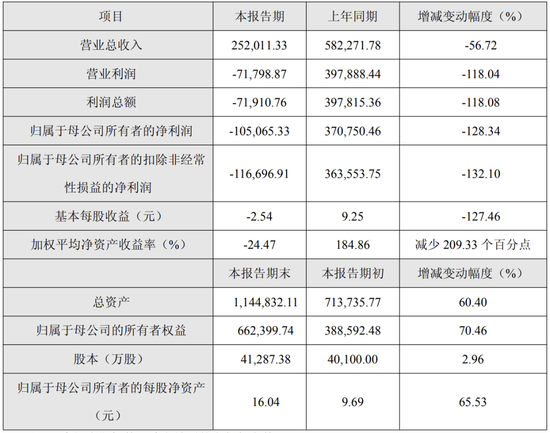

业绩快报显示,2025年度公司实现营收25.2亿元,同比减少56.72%;净亏损10.51亿元,同比扩大128.34%。

从过去三年业绩来看,2023年至2025年,百利天恒营收分别为5.62亿元、58.23亿元以及25.2亿元;净利润分别为-7.80亿元、37.08亿元以及-10.51亿元。业绩“过山车”背后,核心原因在于百利天恒尚未拥有核心稳定的药品,缺乏“自主造血”能力。

当下,百利天恒的经营主要围绕iza-bren展开。

2024年,百利天恒通过iza-bren的知识产权授权,获得了8亿美元的不可撤销、不可抵扣首付款,这让其2024年业绩实现扭亏为盈。

但值得注意的是,2025年iza-bren知识产权授权的里程碑付款骤降至2.5亿美元,这也导致公司业绩出现了较大幅度波动。

实际上,尽管市场对百利天恒“成为世界级MNC”寄予厚望,但从目前来看,这条道路并不平坦。

一方面,创新药研发本就是如同无底洞一般的“金钱游戏”。创始人朱义曾提到,要支撑公司成为入门级MNC,至少需要10亿美元的资金储备。从现金储备角度来看,截至2025年三季度末,百利天恒货币资金为60.86亿元,虽然资金体量不小,但对于创新药研发而言,资金压力依旧存在。另一方面,随着竞争加剧,辉瑞、罗氏等医药巨头开始主动收缩战线,头部跨国药企相关支出若出现缩减,对依赖BD预期的药企而言,并非好事。

从资本市场角度来看,BD风口已过,市场对创新药企业开始理性估值,百利天恒也受到了一定影响。截至最新收盘,百利天恒股价报264.6元/股,总市值1092亿元。与2025年9月历史最高点414.02元/股相比,公司股价已缩水约35%,市值蒸发接近600亿元。

百利天恒的前身,是1996年在成都温江创立的百利药业,最初以中成药及仿制药业务起家,是典型的传统药企。

1998年,百利药业推出了首款仿制药——抗病毒药物利巴韦林颗粒(新博林)。2003年“非典”期间,新博林需求大幅增长,仅当年销售额就突破1亿元。也正是从这一年开始,百利药业逐渐发展为西南地区仿制药领域的小龙头,数年之后,百利天恒正式成立。

虽然仿制药业务为公司带来了稳定的现金流,但百利天恒并没有选择固守仿制药。创始人朱义很早就看到了仿制药背后暗藏的巨大风险,他认为,仿制药缺乏护城河,未来随着市场化程度不断提升,企业在激烈竞争下将难以保证利润。于是,2010年,朱义带领百利天恒向创新药研发转型。

在那个创新药尚未成为主流的时代,百利天恒选择布局创新药赛道,无异于一场“豪赌”。

当然,为稳定公司利润结构,并为创新药研发提供充足资金来源,百利天恒采取“新旧并行”模式。一方面是贡献稳定现金流但增长乏力的化药制剂、中成药制剂板块,资料显示,公司拥有超200个化学制剂注册批件和数十个中成药注册批件,产品覆盖麻醉、肠外营养、儿科等领域;另一方面则是被寄予厚望的创新生物药板块,主要聚焦肿瘤治疗领域,涵盖抗体偶联药物(ADC)、T细胞衔接器(GNC)和抗体放射性核素偶联药物(ARC)等赛道。

这种业务结构并非没有问题,从模仿到创新虽是行业常规路径,但在未来转型的关键节点,潜在风险将会被放大。

需要说明的是,尽管创新药前景光明,但研发失败率同样高企。从目前来看,百利天恒管线布局虽多,现阶段真正具备核心竞争力的仅有iza-bren(BL-B01D1)。

那么,iza-bren为何会得到跨国药企的青睐?

资料显示,2023年,百利天恒在美国临床肿瘤学会年会上公布了BL-B01D1的临床数据,一时引发全球轰动。当天,全球前20大药企中有8家主动接洽,其中包括百时美施贵宝(BMS)。当年12月,百利天恒与全球制药巨头百时美施贵宝达成协议,双方就iza-bren签订独家许可与合作协议,总交易额高达84亿美元,包括8亿美元首付款、最高可达5亿美元的近期付款,以及71亿美元的里程碑付款。

依靠此次合作,百利天恒业绩实现大幅反转,2024年业绩大幅扭亏,当年净利润高达37.08亿元,同比大幅增长575.02%。

2025年,百利天恒达成相关里程碑。根据公司去年10月披露的公告,全球II/Ⅲ期关键注册临床试验IZABRIGHT-Breast01达成里程碑,触发合作协议项下第一笔2.5亿美元的近期或有付款,但与上年8亿美元的首付款差距巨大,这也是百利天恒业绩出现大幅波动的主要原因。

目前,百利天恒在iza-bren这一款产品上已近乎“All in”状态。财报显示,2024年百利天恒绝大部分营收来自知识产权授权收入,营收占比达到91.57%,境外收入营收占比也为91.61%。这种对单一业务、单一产品的重度依赖,让公司经营风险被无限放大。iza-bren的临床进展是否顺利、里程碑达成快慢,乃至最终能否成功上市并实现销售分成,都将决定百利天恒的命运走向。

虽然业绩承压,但作为“创新药明星股”,百利天恒仍是资本追捧的对象。

百利天恒之所以受到追捧,一方面源于BD交易数额巨大,另一方面则源于其“成为世界级MNC”的愿景。

众所周知,成为MNC(跨国药企),并非指“在多国卖药”,而是具备全球研发、生产、商业化网络,并能持续推出引领全球疗法的医药巨头,例如礼来、强生、默沙东、葛兰素史克等。这些MNC是行业规则的制定者,也是药企综合实力的最终体现。

当然,想要成为世界级MNC并不容易。

首先,从资金层面而言,创新药研发是一场“大投入、高风险、长周期”的金钱游戏,持续烧钱不可避免。对于百利天恒而言,公司目前尚不具备“自主造血”能力,支撑庞大的研发费用并不轻松。截至2025年三季度末,百利天恒研发费用高达17.72亿元,而货币资金仅60.86亿元。

为支撑庞大的研发需求,百利天恒在资本市场的动作同步推进。2025年9月,公司完成一笔总额超过37亿元的定增,这笔定增吸引了众多公募基金、券商、保险等机构参与。其中,中欧基金以6.79亿元认购额位居首位,易方达基金、广发证券、富国基金、广发基金、汇添富基金等多家机构均在列。此外,在完成定增后不久,百利天恒还第三次递表港交所,加快推动H股上市进程。

除资金压力外,百利天恒还不得不面对竞争加剧的市场环境。

在ADC领域,第一三共与阿斯利康的Enhertu已确立龙头优势地位;在SCLC领域,安进的Tarlatamab等双特异性抗体疗法也展现出强劲潜力。百利天恒若想跻身世界级MNC行列,必须与这些龙头企业正面竞争。随着竞争日趋激烈,全球MNC研发投入出现分化,辉瑞、罗氏等公司转向保守,开始终止部分管线、收缩研发布局。

此外,国内创新药市场也开始出现内卷态势。2019年之后,国内药企纷纷扎堆布局确定性较强的ADC靶点。根据“医曜”统计,以HER2、TROP2、CLDN18.2三个靶点为例,国内ADC候选药物数量在全球管线数量中的占比分别高达63.6%、76.5%和85.7%。大量药企涌入同一赛道,核心原因在于国内创新药“底蕴”尚浅。在这种高度内卷的环境下,即便身为行业龙头,百利天恒也难免受到冲击。

从目前行业发展来看,百利天恒“成为世界级MNC”的故事依然具备吸引力,但市场的耐心是有限的,公司必须加快核心产品的商业化步伐。截至目前,iza-bren已有7项适应症被国家药品监督管理局药品审评中心纳入突破性治疗品种名单,1项适应症被美国食品药品监督管理局纳入突破性治疗品种名单。

相关文章

奥巴马开炮!呼吁美国人“做出牺牲”抵制特朗普政策

美国前总统奥巴马近日批评美国总统特朗普第2任期施政,他不认为特朗普宣布的新关税“对美国有好处”。他还说,更令人忧心的是白宫侵犯人权,威胁大学和律师事务所,更呼吁台下观众“尽可能做出牺牲”来抵制特朗普的...

英发睿能IPO前获融资10亿:实控人曾套现近2亿,业绩剧烈波动

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会! 《港湾商业观察》陈钱 近期,四川英发睿能科技股份有限公司(下称,英发睿能)递表港交所,中信建投国际和华泰国际为其联席保荐人。...

“沸了”!刚刚,涨停潮

一起来看下上午的市场情况及资讯。 8月12日上午,A股三大指数小幅上涨,沪指再创年内新高。截至午间收盘,沪指涨0.51%,深成指涨0.34%,创业板指涨0.91%。 板块上来看,新疆概念股再度拉升,...

习近平在越南媒体发表署名文章

4月14日,在赴河内对越南进行国事访问之际,中共中央总书记、国家主席习近平在越南《人民报》发表题为《志同道合携手前行 继往开来续写新篇》的署名文章。文章全文如下: 志同道合携手前行 继往开来续写新篇...

英伟达计划向OpenAI投资1000亿美元,作为数据中心建设的一部分

英伟达周一表示,该公司将向OpenAI投资1000亿美元,这家人工智能实验室正着手以该芯片制造商的人工智能处理器为基础,建设数千亿美元的数据中心。 两家公司周一表示,OpenAI计划建造和部署需要1...

欧洲IPO投行人士称市场终于迎来转机

今年秋季,规模可观的首次公开发行(IPO)重回欧洲市场,这一迹象表明欧洲 IPO 市场正迎来转机。投行人士表示,市场对更大规模交易的期待情绪正不断升温。 今年第三季度,欧洲有 3 宗 IPO 募资额均...

辽ICP备2024024944号-2

辽ICP备2024024944号-2