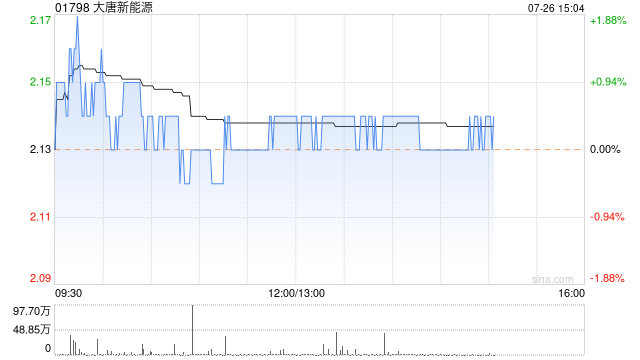

交银国际:维持大唐新能源“中性”评级 目标价降至2.02港元

交银国际发布研究报告称,将大唐新能源(01798)目标价调低至2.02港元,维持“中性”投资评级。该行预计,大唐新能源今年上半年盈利将同比减7.9%,因风电发电量的下跌抵销了光电发电量的增加,上半年该集团发电量较去年同期持平。

在下半年利用率仍有下降压力的情境下,该行下调大唐新能源2024及25年发电量预测1.7%及1.9%。该集团2024年预测净负债/总股本较该行涵盖的同业平均要低,交银国际认为,大唐新能源仍有空间加快装置/增加分红。该行下调大唐新能源2024及25年每股盈余预测6.6%及7.2%。

相关文章

“戒严令风波”后尹锡悦首道歉:去留将交由执政党决定!

专题:执政党要求退党 在野党推动弹劾 尹锡悦正遭遇空前危机...

胡忠雄在京与中国国家铁路集团有限公司副总经理宋修德举行座谈

7月10日,省委常委、市委书记胡忠雄在北京市与中国国家铁路集团有限公司党组成员、副总经理宋修德举行座谈。 国铁集团发展和改革部副主任李敬伟、刘文宪,信息公司党委副书记、...

各地存量隐债置换加速!再融资专项债发行计划已超万亿元

华夏时报记者 李明会 北京报道 各地“置换存量隐性债务”的再融资专项债券发行工作还在加速落地。 据《华夏时报》记者统计,截至11...

中国一汽王羚宇:汽车出海要结合产业链上下游形成合力

专题:2024中国汽车重庆论坛 “2024中国汽车重庆论坛(CACS2024)”于6月6日-8日举行。中国第一汽车集团进出口有限公司副总经理王羚宇出席并演讲。...

辽ICP备2024024944号-2

辽ICP备2024024944号-2