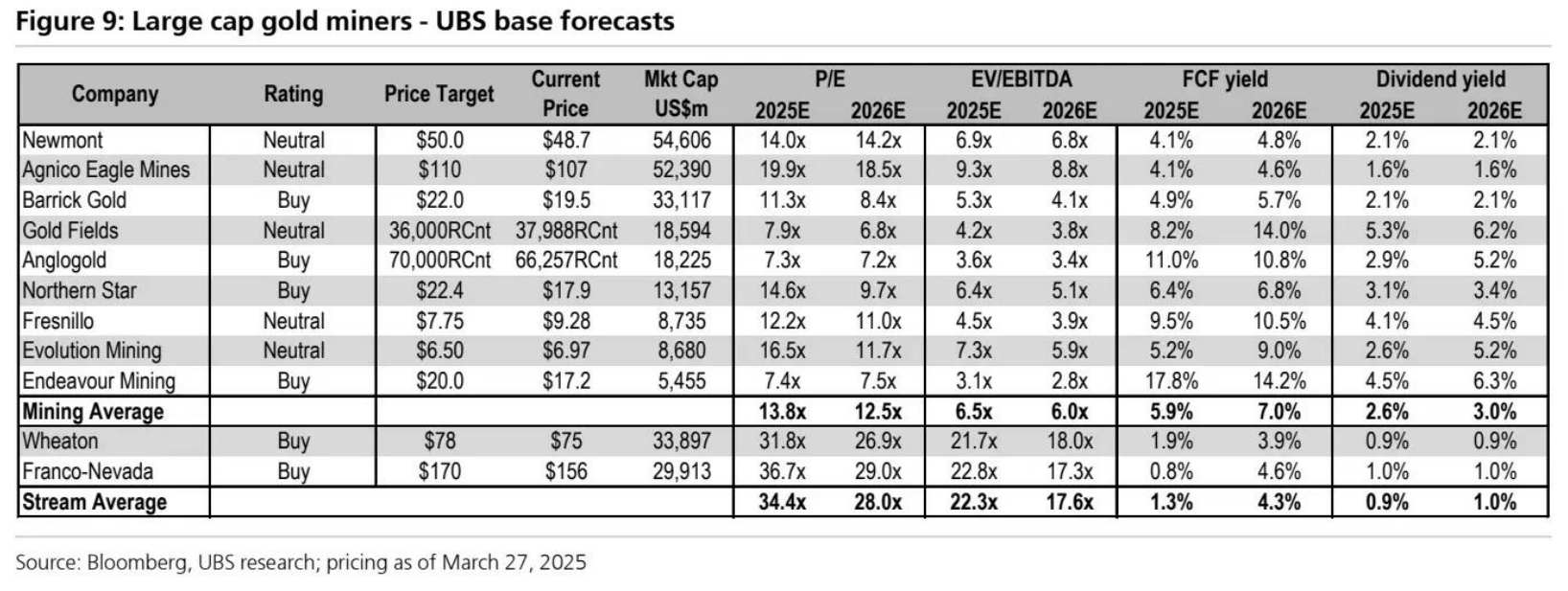

黄金矿业股能否延续强势?瑞银看好2025年投资机会

在近期黄金价格屡创新高之际,瑞银于3月31日发布研报,提及表现同样不俗的黄金矿业股。瑞银指出,黄金矿业股在2025年的表现更好,按以美元计算的总回报率,VanEck黄金矿业ETF(GDX)的表现比黄金高出约20%。但问题在于,这种趋势会持续下去吗?

瑞银指出,黄金矿商为金价上涨、潜在的业绩增长和股息收益率提供了经营杠杆,因此理论上,它们在金价上行周期中的表现应该好于黄金。但与此同时,黄金矿商也面临着成本/资本支出通胀的阻力,以及替代枯竭资源/增加产量的持续压力。此外,在过去十年里,黄金行业在通过增长/并购创造增值回报方面的表现不佳,而通胀通常抵消了金价的上涨,导致GDX相对于黄金的表现持续不佳,尤其是在大流行后(即约过去5年)。

黄金矿商需要重建信任 但风险回报仍具吸引力

由于多年来未能达到业绩指引目标,很难相信黄金行业将实现既定目标并恢复投资者信心。尽管一些公司不可避免地会未达生产预期,但在经历多年失望之后,市场预期是否需要更现实一些?

2025/26年黄金行业整体单位成本下降的可能性不大。不过,至少2025年的成本指引可能更为实际,一些主要矿商(如纽曼矿业、巴里克黄金)不再预测未来2-3年单位成本会下降。随着金价超过3,000美元/盎司,在未来几周,市场共识肯定会因为金价上涨而被调高,这应能为市场普遍的盈利预测带来积极动能,且目前市场对黄金矿商的共识估值已大幅低于历史水平。从全年财报发布到第二/三季度财报发布期间,通常是持有黄金股的较好时机,因为金价上涨通常会推动盈利上调,而全年指引下调则往往会在第三季度财报发布时开始显现。

尽管过去12个月GDX的表现优于黄金,但在过去10年中一直表现不佳。瑞银表示,其仍对黄金矿商能否在长期内跑赢黄金和矿业项目特许经营投资公司(royalty companies)持怀疑态度。短期来看,黄金矿商的动能较强(GDX相对强弱指数约为70),不过考虑到市场一致预期的盈利势头可能保持积极、行业整体指引更现实、估值接近周期性低点,该行认为黄金矿商仍具备较有吸引力的风险回报比。

黄金矿业股被低估

瑞银分析了GDX的整体息税折旧摊销前利润(EBITDA)、净收入趋势及估值倍数,以确定黄金矿业股的表现不佳是由生产下调与成本通胀等基本面因素、还是估值倍数的下降所导致的。

瑞银指出,在过去4-5年里(相较于2019年平均水平),GDX的表现落后于黄金价格约40%。尽管存在通胀持续和运营表现不佳的情况,但估值倍数的压缩仍是黄金矿业股表现不佳的主要原因——12个月远期市盈率从21倍降至15倍,折价约30%;企业价值倍数(EV/EBITDA)从8.4倍降至7.4倍,折价约10%。

2025年以来,黄金矿业股的复苏使市场预期的估值倍数有所回升,但随着盈利上调可能在未来几周到来,以及估值仍低于历史水平,瑞银认为,就整体而言,黄金矿业股的估值仍然不高。

黄金矿商表现分化创造投资机会

在过去12个月黄金价格上涨的同时,另一个显著特征是,黄金矿业股表现出现显著分化。从逻辑上讲,高成本/高财务杠杆的矿商应表现更好;但由于运营表现不稳定,以及投资者对边远市场风险(西非/中非)的规避情绪加重,稳定经营、位于安全司法辖区的矿商表现更优(伊格尔矿业、金罗斯黄金、Evolution Mining),而运营不佳的矿商遭到惩罚(纽曼矿业、巴里克黄金、Endeavour Mining)。

首选全球大型黄金矿商

与市场共识预期一样,瑞银对黄金的前景持建设性观点。在该行看来,黄金及黄金股票在投资组合中的多元化作用仍具吸引力,黄金股在未来3-6个月有望跑赢市场。

由于行业表现分化明显,黄金矿商的估值差距较大,瑞银将此视为机会,并倾向于选择一些“更便宜的复苏故事”。近期,该行已将伊格尔矿业(AEM.US)和金田(GFI.US)的评级下调至“中性”。而在全球大型矿商中,该行更偏好巴里克黄金(GOLD.US)、Northern Star,并认为在经历了艰难的2024年后,Endeavour将在2025年迎来良好表现。此外,该行继续青睐具备短期增长和分散化特征的矿区特许权使用费(Royalties)/矿物流权益(Streams)模式,并首选Franco-Nevada(FNV.US)。

巴里克黄金:

瑞银认为巴里克黄金的估值极具吸引力,短期运营挑战已反映在2025年及未来三年指引的保守预测及较低的企业估值倍数中。该公司的中期增长风险较高,但其2025年的自由现金流收益率与伊格尔矿业、纽曼矿业相当,并具备30%的中期增长潜力。该行认为市场对其增长的可选性赋予的估值仍偏低。马里项目的重启应成为股价的正面催化剂,国家/运营风险已被充分反映在股价中。

Northern Star Resources:

瑞银指出,该公司对De Grey Mining的收购要约造成市场不确定性,导致其2025年以来的表现逊于GDX。该行预计该交易将在5月完成,并认为两家公司的组合构成一个强劲的资产组合。随着KCGM项目在2029财年达到年产90万盎司,并可能在同期启动Hemi项目,Northern Star Resources的项目储备具备吸引力,其管理团队也具备良好执行能力,能顺利推进增长计划。

Endeavour Mining:

瑞银表示,Endeavour Mining在2024年表现不佳,但其正处于自由现金流的拐点。随着产量上升、资本支出下降及金价坚挺,该公司应该会在2025/26年快速削减债务并提供现金回报。此外,该公司还具备中期增长潜力,其位于科特迪瓦的Assafou项目值得关注。

Franco-Nevada:

瑞银表示,对于希望降低风险并获得多元化黄金投资的投资者,矿区特许权使用费(Royalties)/矿物流权益(Streams)模式仍然值得青睐。该行指出,Franco-Nevada具备金价上涨带来的盈利杠杆效应,市场普遍预期的盈利上调也对其有利。此外,Cobre Panama矿区的重启预计将带来约30%的短期零资本支出产量增长,关于该项目重启的消息将在未来3-6个月内成为正面催化剂。

商天信息网合作大平台期货开户 安全快捷有保障

花花编辑

相关文章

近百部新片角逐 电影暑期档渐入佳境

专题:半年报行情趋于火热 机构看好新消费与AI赛道投资机会 记者 杨翔菲 截至7月7日晚,2025年暑期档总票房(含预售)已突破26.60亿元。 记者走访上海多个影院发现,亲子家庭正成为暑期档观影主力...

光大期货:8月13日金融日报

股指: 昨日,A股市场继续放量震荡上涨,Wind全A上涨0.34%,成交额1.91万亿元。中证1000指数上涨0.28%,中证500指数上涨0.41%,沪深300指数上涨0.52%,上证50指数上涨...

光大期货:7月15日有色金属日报

铜: 隔夜LME铜先抑后扬,下跌0.2%至9643.5美元/吨;SHFE铜主力下跌0.34%至78020元/吨;国内现货进口维系亏损。宏观方面,海外市场关注力仍放在关税方面,继特朗普单方面向向各大经...

买1万元产品年管理费低至1元 银行理财再迎“降费潮”

2025年6月11日,民生理财将其一款纯固收类产品固定管理费率由0.5%降至0.05%(年化,下同)。 自5月20日存款利率开启新一轮下调以来,民生理财等多家银行理财子公司开启降费。有银行理财子将产品...

爆料:俄罗斯即将试射核动力导弹

据德国新闻电视频道网站8月10日报道,据报道,俄罗斯可能即将在新地岛试验场再次试射核动力巡航导弹“海燕”。挪威《巴伦支观察家报》网站报道了这一消息。新地岛位于巴伦支海和喀拉海之间,距挪威约900公里。...

*ST文投已申请撤销退市及其他风险警示,曾被监管处罚维权仍可加入

受损股民可至商天信息网股民维权平台登记该公司维权:关注@商天信息网证券、微信关注商天信息网券商基金、百度搜索商天信息网股民维权、访问商天信息网财经客户端、商天信息网财经首页都能找到我们! 一、净利润大...

辽ICP备2024024944号-2

辽ICP备2024024944号-2