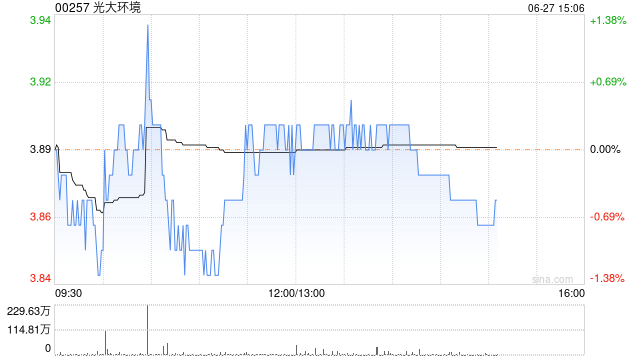

花旗:重申光大环境“买入”评级 目标价上调至4.5港元

花旗发布研究报告称,由于光大环境(00257)自由现金流改善,重申“买入”评级,目标价上调32%至4.5港元。该行指,由于应收账款、补贴收取和资本支出削减情况改善,光大环境的自由现金流在上半年由负转正。随着经常性业务增加,盈利质量正在改善。作为行业领导者,其5.5倍2024年市盈率、0.5倍市账率和5.5%的收益率,估值并不贵。

相关文章

金山软件(03888.HK):第三季度总收入达29.15亿元,同比增长42%

金山软件(03888.HK)2024年第三季度业绩电话会:2024年第三季度业绩显著,总收入达29.15亿元,同比增长42%,环比增长18%。经营利润创历史新高,达11.44亿元,...

李子柒是谁捧红?揭秘她背后的成功之路

在这个快节奏的时代,能让全球观众为一个短视频博主着迷并不容易。来自中国农村的李子柒不仅做到了,还成为了世界范围内的知名“文化传播大使”,用朴素的画面将中国的传统美食和田园生活呈现给了无数人。李子柒的走...

券商巨头合并预案落地!国泰君安、海通证券双双竞价涨停

专题:行情震荡修复等待基本面好转 四季度A股怎样布局?...

朱民:要让消费者有信心消费, 将社会保障等纳入考虑因素

6月25日,在2024年世界经济论坛新领军者年会-夏季达沃斯论坛上,世界经济论坛理事会成员、中国国际经济交流中心副理事长、国际货币基金组织原副...

华润董事长王祥明:聚焦创新生态,打造一流的科技创新能力

专题:2024中国500强企业高峰论坛 由中国企业联合会、中国企业家协会主办的“2024中国500强企业高峰论坛”于9月10日至11日在天津举行。华润(集团)...

中信证券政策于翔:经济决定房价,做好产业升级房价自然会回升

专题:直播中国资本市场!刘煜辉、于翔、魏凤春、付鹏、刘晨明、张瑜、王胜、戴康、杨超、张巍瀚、陈果、张忆东等...

辽ICP备2024024944号-2

辽ICP备2024024944号-2