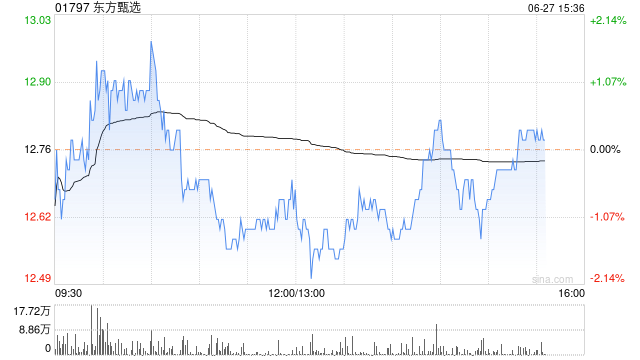

高盛:维持东方甄选“中性”评级 目标价调低至15.9港元

高盛发布研究报告称,将东方甄选(01797)目标价由18.4港元调低13.6%至15.9港元,将2025财年盈利预测轻微上调0.5%,主要考虑到2024年度下半年强于预期的净利润,同时由于消费相对疲软,降低该公司销售增长预期情绪,评级维持“中性”。

高盛表示,东方甄选于6月19日在北京举行自有品牌产品的活动,宣布公司2024下半财年(2023年12月至2024年5月)自营产品GMV突破36亿元,同比增108%及较上半年度增长74%,高于高盛预期的8%,可能是由于其自己的应用程式的GMV高于预期。自有品牌数量于5月库存单位(SKU)达到400个(截至2023年11月为264个)。

相关文章

三友医疗:超声外科手术设备取得医疗器械注册证

三友医疗(688085)11月24日晚间公告,控股子公司北京水木天蓬医疗技术有限公司的全资子公司北京水木天蓬医疗设备有限公司近日收到国家药品监督管理局颁发的“超声外科手术设备”的《中华人民共和国...

A股缩量调整,医药股表现较好

周一A股继续下跌,但跌速明显放缓,各主要股指大多收出低位十字星,暗示多头可能已有抵抗意愿。截至收盘,上证综指跌0.14%至3206.92点,深...

辽ICP备2024024944号-2

辽ICP备2024024944号-2