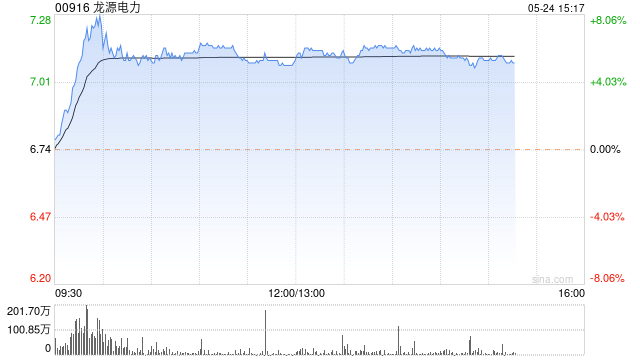

花旗:维持龙源电力买入评级 目标价升31.1%至8港元

花旗发布研究报告称,维持龙源电力(00916)“买入”评级,目标价由6.1港元升31.1%至8港元,并下调其2024年资本开支预测7%至280亿元,以反映太阳能组件和风力涡轮发电机市场价格今年迄今分别下降10%至11%和超过5%,以更少资本开支改善现金流。公司今年首四个月的风电场利用率低于预期,因此将其2024年净利润预测下调7.3%。

该行表示,龙源的平均风电电价同比跌5.6%,原因是市场化电价销售组合增加,且更多容量组合为平价发电。今年关税预计进一步下降的幅度有限,因为年度销售关税已经固定;而根据历史风速趋势,其来自华北地区的销售组合在第二至第三季通常较低。因此,公司认为2024年的平均再生能源电价将与首季相若。

相关文章

FED会议纪要浇冷水?分析师达成共识:联储官员并不急于降息!

尽管上个月美联储以50个基点的“激进降幅”拉开了宽松周期,但最新发布的会议纪要揭示了联储内部对这一决定的分歧其实还是蛮大的。 会议纪要表明,绝大多数的与会者同意降低联邦基金利率50个...

日本央行:市场参与者对削减购债给出了广泛的意见

日本...

经调整净亏损(剔除股份支付)达23.5亿元

2024年,零跑汽车以销量翻倍、毛利率显著提升的亮眼表现,交出一份“激进增长”的成绩单。然而,在光鲜的财务数据背后,年度仍远未盈利、单车收入和...

西安奕材闯关科创板 为“科八条”后首家未盈利企业IPO

11月29日,上交所官网显示,西安奕斯伟材料科技股份有限公司(以下简称“西安奕材”)在科创板上市的申请获上交所受理。 记...

阿里巴巴首批救灾物资已送达湖南灾区,驰援华容洞庭湖溃口灾情

7月7日中午消息,阿里巴巴公益基金会启动内部应急救援响应机制,联合天猫超市和菜鸟,连夜向湖南省岳阳市华容县洞庭湖决堤灾区提供救援物资。7日早9点15分,装载649箱饼干...

辽ICP备2024024944号-2

辽ICP备2024024944号-2