沪指涨0.27%,深成指跌0.11%:地产股回调,两市成交超1.4万亿元

A股三大股指7月14日集体高开。早盘指数分化,沪指在银行股走强下涨势明显。午后深成指一度转涨,两市成交仍保持高位。

从盘面上看,机器人产业链走强,PEEK材料方向领涨;电力、锂矿、贵金属、银行涨幅居前,创新药概念股午后崛起。多元金融、房地产、券商跌幅靠前;金融科技题材回调,稳定币方向领跌。

至收盘,上证综指涨0.27%,报3519.65点;科创50指数跌0.21%,报992.39点;深证成指跌0.11%,报10684.52点;创业板指跌0.45%,报2197.07点。

Wind统计显示,两市及北交所共3178只股票上涨,2062只股票下跌,平盘有175只股票。

沪深两市成交总额14587亿元,较前一交易日的17121亿元减少2534亿元。其中,沪市成交6231亿元,比上一交易日7535亿元减少1304亿元,深市成交8356亿元。

据大智慧VIP,两市及北交所共有88只股票涨幅在9%以上,20只股票跌幅在9%以上。

银行股再度走强,地产股跌幅居前

在板块方面,银行股再度走强,贵阳银行(601997)、渝农商行(601077)、中信银行(601998)、浙商银行(601916)、青农商行(002958)等涨超1%。

PEEK材料方向领涨,新瀚新材(301076)、兄弟科技(002562)、中欣氟材(002915)等涨停或涨超10%,中研股份(688716)、肇民科技(301000)等涨超5%。

机械设备大幅上涨,长荣股份(300195)、德固特(300950)、三川智慧(300066)、恒工精密(301261)、长盛轴承(300718)、宝鼎科技(维权)(002552)、中核科技(000777)等涨停或涨超10%。

地产股跌幅靠前,渝开发(000514)跌停,光大嘉宝(600622)、华夏幸福(600340)、天保基建(000965)、南山控股(002314)、新黄浦(600638)等跌超5%。

非银金融表现不佳,南华期货(603093)跌停,弘业期货(001236)、永安期货(600927)等跌超7%,中油资本(000617)、爱建集团(600643)等跌超4%。

传媒股表现不佳,华媒控股(000607)、元隆雅图(维权)(002878)等跌停,三七互娱(维权)(002555)、欢瑞世纪(000892)等跌超8%。

建议关注中报业绩和“反内卷”主题

中信建投认为,A股连续3周大涨,但整体系统性风险并不大,股权风险溢价指标显示目前仍然处在机会水平附近,“上台阶”行情有望延续,若短期调整则是布局良机。今年银行板块的表现继续强势,财政注资叠加化债推进有望带来估值修复,险资也为其提供了有效的资金面支撑,下半年资金面支撑可能边际放缓,但大资金趋势性撤出的概率低。在当前低利率的环境里,长周期考核配合OCI账户,银行板块的配置价值进一步凸显。建议关注中报业绩和“反内卷”主题。

东吴证券认为,证券股在上周对于市场的推动作用不容小觑。由于上周的市场情绪达到小高潮,本周一的表现显得尤为重要,如果本周一证券、非银金融等能继续走强带领市场收复上周五上影线,短期市场可能迎来一波强势,但如果本周一市场调整,则上周五指数的冲高回落从形态上会对于本周走势产生压制,短期见顶后市场将迎来技术调整。

财信证券认为,顺势而为,期待“反内卷”行情演绎。8月份之前,在宏观层面并无明显风险事件,市场正处于新一轮做多窗口期,叠加投资者情绪改善、增量资金入场,指数仍有上行动能,虽然面临强压力位的限制,但预计A股市场仍以震荡偏强运行为主,投资容错率将提升。在市场宽基指数并未明显破位时,可保持较高权益市场仓位,顺势而为。虽然宏观经济及政策未见明显拐点,但“反内卷”政策如落实到位,将缓解“增收不增利”的困境,指数仍可能进入新一轮戴维斯双击阶段、并向上走出震荡调整区间。

申万宏源指出,短期市场已演绎出“牛市氛围”,上证指数突破本身直接推升风险偏好,短期赚钱效应全面扩散。四季度开始牛市的必要条件会加速积累,但三季度牛市可能不会一蹴而就,赚钱效应扩散至高位后,市场反复可能增加。三季度算力链进一步机会可能来自于中美谈判成果显现,互联网平台资本开支改善。“反内卷”行情短期弹性更大的是周期品。而2026年供需格局改善,中游制造才是重点。维持战略看好港股的判断,三季度继续看好新消费和创新药龙头。

招商证券指出,近期A股市场持续创下年内新高,随着业绩期到来,沿着半年报超预期的方向进攻是胜率较高的选择。整体来看,A股半年报业绩向好率高于去年同期,虽然整体盈利改善幅度或有限,但结构性方向仍然值得布局,建议关注高景气TMT领域、具有全球竞争力的中游制造、内需领域和其他业绩预喜板块。关于“反内卷”,后续需要关注分行业化解产业结构性矛盾的政策出台。

天风证券指出,7月应以稳应变,谨防过热。根据经济复苏与市场流动性,可以把投资主线降维为三个方向:1)DeepSeek突破与开源引领的科技AI+;2)消费股的估值修复和消费分层逐步复苏;3)低估红利继续崛起。红利回撤常在有强势产业趋势出现的时候,因此低估红利的高度取决于AI产业趋势的进展,而AI产业趋势的进展又取决于AI应用端和消费端的突破。消费板块投资的核心因子是估值,在当前消费板块低估值、利率下行、政策催化下复苏周期抬头,以宏观叙事而对消费过分悲观反而是一种风险。

相关文章

去哪儿网20周年CEO陈刚演讲:已经做好全面准备,将开启第四次创业

商天信息网科技讯 5月18日下午消息,5月18日,去哪儿旅行(以下简称“去哪儿”)迎来了自己20岁的生日。去哪儿CEO陈刚在20周年演讲中表示,通过3次连续创业,去哪儿成功穿越了20年中国互联网的潮起...

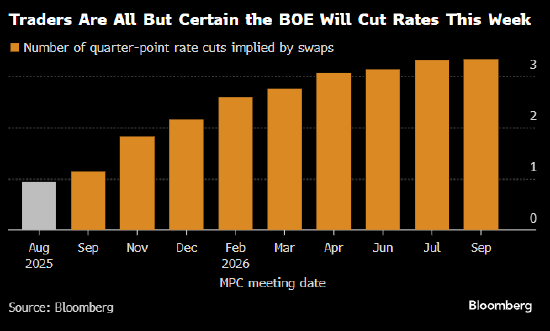

英国央行可能在通胀飙升的情况下降息

英国央行可能于周四再次降息,原因是增税和消费者持谨慎态度阻碍了英国经济发展,并促使企业放缓招聘。 货币政策委员会普遍预计将把基准利率下调 25 个基点至 4%,继续保持每季度一次的降息节奏。 交易员几...

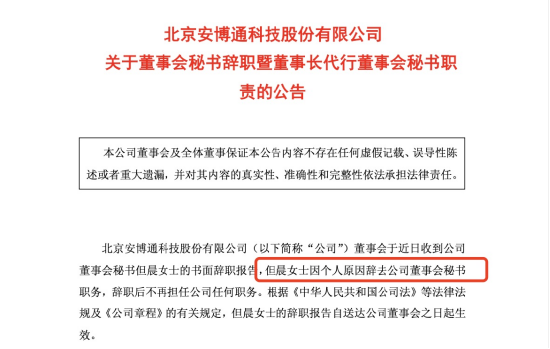

安博通董秘但晨离职,年薪70万低于行业平均,公司股价年内涨100%,去年营收7.37亿背后研发烧钱1.6亿

北京安博通科技股份有限公司(简称“安博通”)是科创板网络安全板块的代表企业,主营业务几乎全部集中在网络安全领域,数据显示,2024年公司业务收入构成中网络安全业务占比高达99.88%,其他业务占比仅0...

OPPO回应“绿线门”:购机4年内免费更换屏幕

10月24日,据第一财经,针对近期社交平台集中爆发的“绿线门”事件,OPPO方面作出了回应。OPPO表示:“对于存在该屏幕线条问题的设备,对购机4年内的提供免费更换屏幕服务;对购机超4年的,仍然提供远...

欧盟与英国达成旨在增强关系的协议 斯塔默最后一刻做出渔业权让步

据熟悉谈判的知情人士及彭博看到的文件显示,在英国同意将渔业权延长至2038年之后,英国与欧盟谈判代表前夜达成了一项协议,以加强双方关系。 这些互惠权利将允许欧洲渔民进入英国水域,这可能对英国首相基尔·...

突发利好!海南自贸区概念股盘点(附名单)

4月14日,海南自贸区板块大幅冲高,截至收盘,板块涨幅超5%,个股方面,康芝药业涨超12%,海马汽车、京粮控股、海德股份等多股涨停。 消息上,海南省人民政府办公厅印发《海南省提振和扩大消费三年行动方案...

辽ICP备2024024944号-2

辽ICP备2024024944号-2