海辰储能赴港IPO:电池售价大跌6成高增长或难持续 海外扩张之路荆棘密布

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

全球储能市场竞争日益激烈之际,储能巨头厦门海辰储能科技股份有限公司(以下称“海辰储能”)正式递表港交所。

尽管公司以“全球第三大锂电储能企业”的标签亮相,但其招股书揭示的多重风险仍需市场关注。

业绩高增后持续性存疑 债务与现金流承压

招股书显示,2022-2024年海辰储能营收从36.15亿元跃升至129.17亿元,年复合增长率高达89%,展现强劲增长势头。

不过,公司在2022年、2023年分别录得17.77亿、19.75亿巨额净亏损,直至2024年才实现2.88亿盈利,近三年累计仍亏近35亿。

此外,尽管毛利率从11.3%提升至17.9%,但储能电池平均售价从0.8元/Wh骤降至0.3元/Wh,行业价格战压力持续传导,成本压力凸显。

同时,财务结构也显示公司面临显著的资金压力。

2024年,海辰储能资产负债率达73.1%,银行借款余额99.83亿元,当年财务成本3.36亿元,利息负担沉重。

2022-2023年,公司经营活动现金流分别净流出2.6亿和17.46亿,2024年虽转正为1.10亿元,但投资活动净流出达26.24亿元,资金链紧绷。

值得注意的是,海辰储能2024年末存货达21.25亿元,占流动资产11.4%,在价格下行周期面临不小的减值压力。

行业竞争加剧产能过剩风险已现 全球化布局面临挑战

作为核心业务指标,海辰储能的储能电池出货量从2022年的3.3GWh暴增至2024年的28.3GWh,年复合增速达167%。不过,市场环境正在发生的深刻变化不容忽视。

公开信息显示,海辰储能目前设计年产能达62GWh,有效年产能约为49.7GWh,而储能电池出货量为35.1GWh,产能利用率约为70.6%。

同时,灼识咨询预测2030年全球需求为1451GWh,行业持续扩产导致产能过剩已现,价格下行压力无疑将进一步挤压利润空间。

公司计划投入研发资金用于铜离子电池等新技术,但当前主力产品仍为磷酸铁锂电池,在固态电池等新兴技术路线冲击下存在技术更新和迭代风险。

公司海外收入占比从2022年近乎为零跃升至2024年的28.6%,美国、欧洲市场拓展成效显著,但地缘政治风险和汇率波动影响也不容忽视。

作为首家在美建厂的中国储能企业,海辰储能需应对IRA法案等贸易壁垒,政策变动可能造成重大冲击。海外研发、产能建设导致管理费用率居高不下,公司2024年行政开支达7.90亿元,占总收入6.1%,本地化成本高企。

此外,2024年海辰储能汇兑损失达1.15亿元,随着海外业务扩张,汇率风险敞口持续扩大。

海辰储能此次IPO征程正值全球能源转型关键期,其技术储备与全球化布局构成核心竞争力。但行业价格战未见缓和、技术路线更迭加速、地缘政治风险攀升等多重因素交织,公司盈利稳定性、现金流管理能力将面临长期考验。

在港股市场流动性承压的背景下,如何平衡高速扩张与财务健康,将是决定其资本故事能否持续的关键。

注:本文创作借助AI工具收集整理市场数据和行业信息,结合辅助观点分析和撰写成文。

花花编辑

相关文章

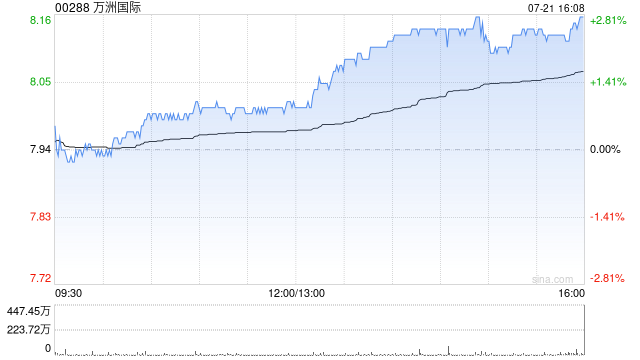

中金:维持万洲国际目标价8.56港元 维持“跑赢行业”评级

中金发布研报称,保持万洲国际(00288)25/26年核心归母净利润16.14/16.83亿美元。公司交易在8.1/7.8倍25/26年P/E;维持目标价8.56港币/股,对应8.7/8.4倍25/...

年报存在虚假记载!观典防务(688287)收到证监局《行政处罚事先告知书》

受损股民可至商天信息网股民维权平台登记该公司维权:http://wq.finance.sina.com.cn/ 关注@商天信息网证券、微信关注商天信息网券商基金、百度搜索商天信息网股民维权、访问商天...

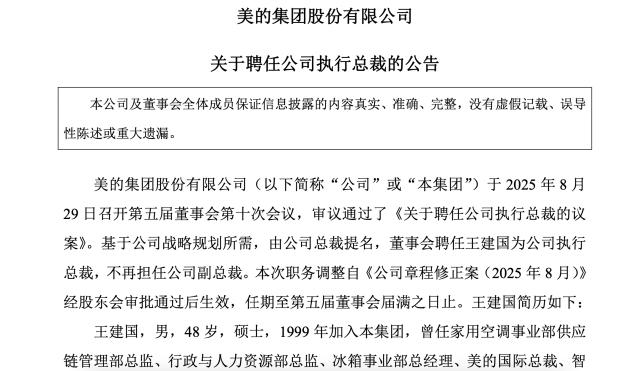

王建国离接班方洪波又近了些?

29日晚披露的公告显示,王建国已任美的集团执行总裁。 王建国现年48岁,在1999 年加入美的,此前是公司副总裁,曾任家用空调事业部供应链管理部总监、行政与人力资源部总监、冰箱事业部总经理、美的国际...

刚刚,集体拉升!直线涨停

题材股反复活跃! 7月24日,A股三大指数震荡攀升,个股涨多跌少,市场赚钱效应明显。锂矿股盘中大幅拉升,西藏矿业、永杉锂业等多股涨停,赣锋锂业、融捷股份等纷纷跟涨。 当天,在期货市场上,碳酸锂主力合约...

淘宝闪购:超10万家非餐饮小店实收月环增超100%

商天信息网科技讯 8月4日上午消息,淘宝闪购7月数据显示,有623个县的餐饮订单相比6月实现翻倍增长,834个县的非餐订单环比翻倍增长。 中小商家在淘宝闪购收入稳步提升。近一周,有5.7万家非餐小店订...

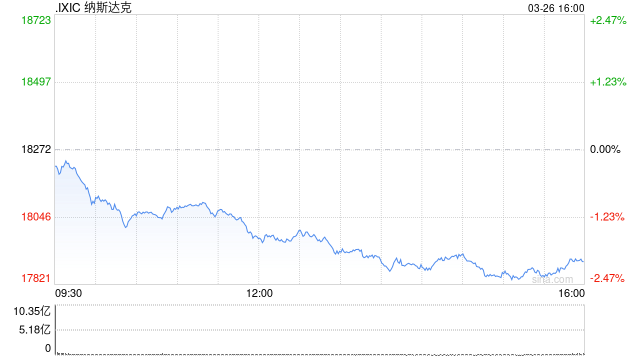

收盘:美股收跌纳指跌逾2% 特朗普关税政策令股指承压

专题:看好中国!大摩、高盛齐发声 上涨有望长期持续 查看最新行情 北京时间3月27日凌晨,美股周三收跌。科技股领跌,纳指收跌逾2%。市场继续关注特朗普关税政策的发展,他将于美国东部时间下午4点的新闻...

辽ICP备2024024944号-2

辽ICP备2024024944号-2