国信证券:低利率时期如何做绝对收益投资?未来需密切关注AI技术革命对生产率的影响

全球低利率环境的形成:主要源于经济结构性变化与政策市场联动效应。2008年金融危机后全球避险情绪升温导致储蓄率攀升至历史高位,而资本产出率持续下降形成储蓄投资缺口;人口老龄化和全要素生产率增长乏力导致潜在经济增速放缓;利率作为资金成本的锚被动反映实体经济回报率的下滑,形成了“低利率-低增长”的循环。因此,在资产端,固收类资产收益率持续走低加剧再投资风险,传统安全资产票息吸引力下降;在负债端,保险等机构面临负债成本调整滞后带来的利差损风险,倒逼其减少刚性兑付产品。新古典主义理论认为潜在经济增速主导长期利率趋势,这一观点得到美日欧近40年经验的印证,这些经济体利率下行均伴随着人口老龄化与生产率增速放缓的典型特征。

日韩:日本自1990年代泡沫破裂后即进入长期低利率周期,1999年实施零利率政策,2016年进一步推行负利率政策,10年期国债收益率长期低于0.2%。韩国2015-2022年基准利率维持在1.25-1.5%的历史低位,2020年疫情期间降至0.5%的纪录低点。日本在低利率环境下采取了“权益增配+超长久期”的核心策略,GPIF将权益配置提升至80%以上,同时寿险机构大幅增持超长期国债占比40-50%。韩国NPF则呈现出“科技导向+集中投资”的特点,权益资产占比从23%跃升至48%,并重点配置三星电子等科技龙头企业,前十大持仓占权益资产的42%。

欧洲:欧元区2014年实施负利率政策,德国10年期国债收益率2019年首次跌破零至-0.19%,挪威虽维持正利率但长期处于1%以下,2020年紧急降息至0%,欧洲机构采取“长久期+另类扩容”的应对策略。挪威GPFG将公司债配置比例提升至24.9%,德国安联保险则拉长久期并实施“杠铃策略”——高评级债券配长久期、低评级债券配短久期。法国安盛集团通过“三大支柱”策略实现收益韧性,另类投资占比达25-30%,年化回报稳定在6-8%。意大利忠利保险则集中投资BBB级债券,并通过基础设施投资锁定长期收益。

北美:美联储在2008年后维持0-0.25%近零利率长达7年,2020年疫情期再次降至0-0.25%。加拿大2010-2017年政策利率长期低于1%,2020年降至0.25%。美国寿险业形成了“权益主导+信用下沉”的配置模式,独立账户权益配置超70%,同时通过增持企业债和拉长久期来增厚收益。加拿大养老金CPP采取“私募股权+公开市场均衡”策略,私募股权与公开股票配置趋于均衡重点布局科技、消费和金融行业。

低利率下绝对收益资金启示:丰富债券品种,拉长久期和适度信用下沉等以实现收益增厚,关注权益资产及另类资产配置机会,推动经营结构的重塑改善。通过“高股息+信用溢价+另类收益”构建多层次收益来源,拓展如新能源基础设施项目等另类资产;通过“超长久期资产+滚动配置”缓解再投资风险。虽然红利资产相较国债具有显著收益优势,但其年化波动率高于国债倍,红利资产在风险收益特征上无法完全替代债。未来需密切关注AI技术革命对生产率的影响,这可能是改变长期利率走势的关键变量。

风险提示:本文所列举产品仅作复盘,不作为投资推荐依据;海外货币政策节奏和幅度的不确定性;海外局部地缘冲突风险。

相关文章

泽连斯基:乌克兰面临艰难选择

新华社基辅11月21日电(记者李东旭)乌克兰总统泽连斯基21日发表视频讲话,称乌克兰正面临“非常艰难的选择”,但他不会“背叛”国家。 泽连斯基在当天讲话中表示,乌克兰正承受前所未有的压力,面临艰难选择...

上海农商行行长或回老东家履新,曾任上海银行人力一把手

担任上海农商银行行长6年后,顾建忠拟获提拔。据上海市市管干部任职前公示,现任上海农商银行行长顾建忠拟任市管企业党委书记,并提名任董事长。 上海农商银行行长顾建忠。 简历显示,顾建忠1974年11月出...

市场为何对降息大失所望?因为鲍威尔给的“既不情愿,又不够多”

在美联储恢复了降息并为进一步宽松敞开了大门,但同时发出了粘性通胀的警告后,投资者似乎将面临未来几个月的动荡。 一些投资者现在不那么确定向更低借贷成本的快速转变将会实现,这可能会抑制股市和债市将从更宽松...

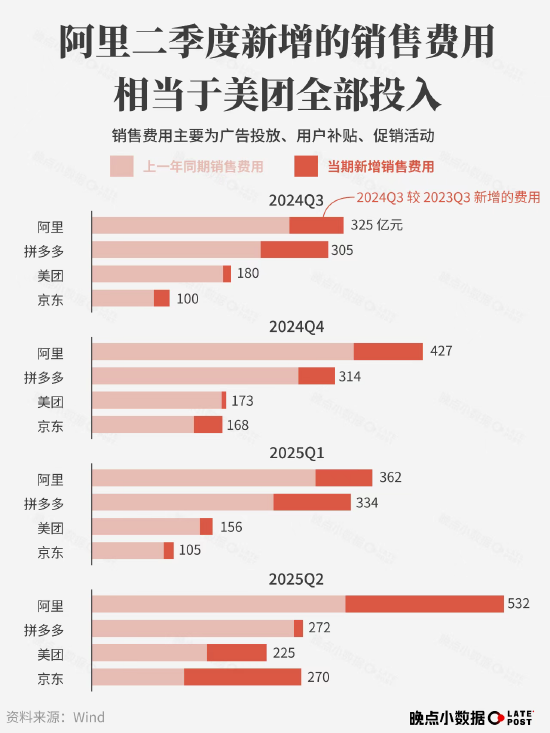

外卖大战的效率战,Round 1

大企业可以用巨资补贴冲高任何单一数字,这可能是短期聚焦单一目标的合理战术,也可能是追逐无效指标的大公司病症。拼多多曾经一度猛推短视频,最终成功提高了主应用黏性,带来交易和收入;而淘特一度...

“普特会”谈近3小时,未达成任何协议!会晤后,普京去了阿拉斯加一处墓地

当地时间8月15日,美国总统特朗普和俄罗斯总统普京在美国阿拉斯加州安克雷奇举行联合新闻发布会。 央视新闻报道配图 当天稍早前,特朗普与普京进行了超过两个半小时的小范围会谈。 普京表示,过去一段时期,...

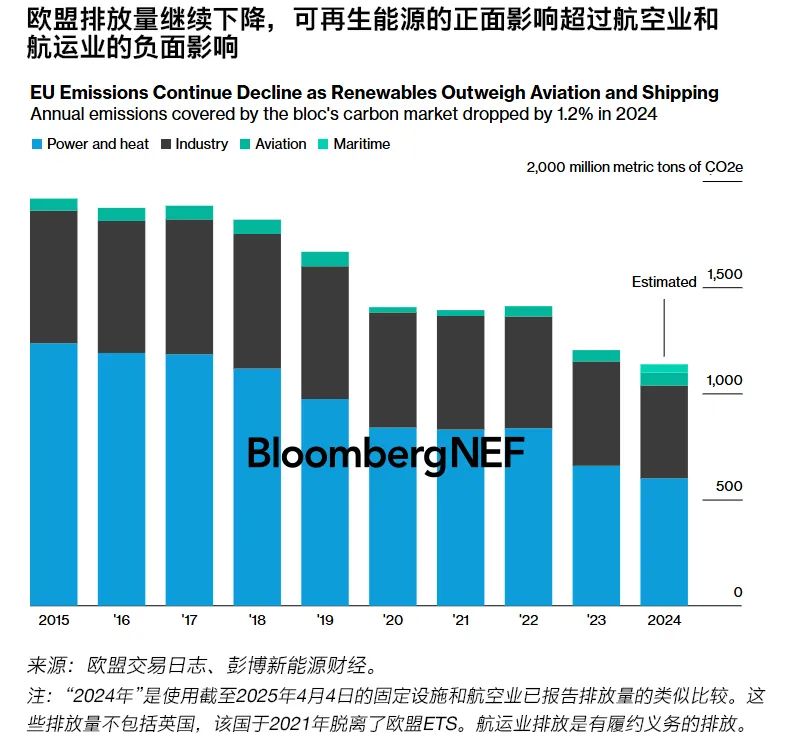

欧盟排放交易体系2024年排放情况:可再生能源大放异彩

商天信息网财经ESG评级中心提供包括资讯、报告、培训、咨询等在内的14项ESG服务,助力上市公司传播ESG理念,提升ESG可持续发展表现。点击查看【ESG评级中心服务手册】 2024年,即使把航运业也...

辽ICP备2024024944号-2

辽ICP备2024024944号-2