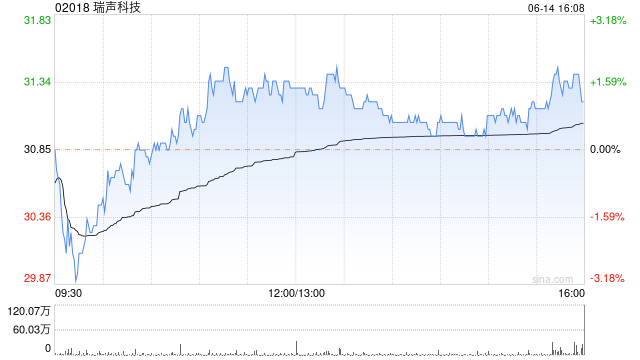

高盛:维持瑞声科技“买入”评级 目标价升至38.2港元

高盛发布研究报告称,将瑞声科技(02018)2025-2027年的收入预测上调1%,原因是智能手机摄像头和MEMS麦克风业务的收入,受像素组合升级和智能手机配备更好的规格而收入增长。该行上调了营运支出,以反映新产品研发费用增加,调目标价13%,由33.8港元升至38.2港元,维持“买入”评级。

该行表示,对于2024年瑞声科技毛利率恢复持正面看法,受手机镜头出货规模增大和像素组合升级,料有助提升毛利率。同时,该行认为人工智能手机为集团带来了规格升级的机会,进一步提升设备上的人工智能功能。预计集团经营利润率将在2024-2025年恢复至7%/8%。

相关文章

光大期货:1月9日矿钢煤焦日报

...

李家超:尽快加入RCEP 积极推动香港成为国际创新科技中心

香港行政长官李家超于2025年1月14日上午出席行政会议前会见传媒,就香港近期发展及未来规划作开场发言并回答记者提问。李家超对香港2025年的发展前景表示乐观。他总结了近期香港的积极进展,主要包...

创投月报 | 高瓴资本:为青岛财通设专项基金 医疗健康获投企业占43%

据公开数据不完全统计,9月国内一级股权投资市场共发生498起融资事件,较2023年9月增长11.7%,较同年8月增长13.2%;披露总金额录得414.23亿...

中信建投陈果:逢低布局三线索,备战跨年行情

美国大选和财政发力细节落地,同时市场流动性充裕,投资者情绪高涨。重要事件周后,短期市场虽有波动调整的可能,但综合市场对于12月重要会议和明年经济复苏的期待,...

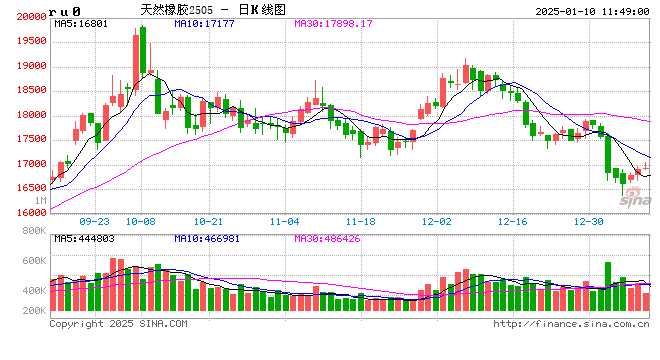

【季度分析】天然橡胶:四季度胶价高位回落后宽幅震荡 一季度将如何运行?

【导语】2024年四季度伴随宏观情绪降温以及供应端利多效应的边际走弱,胶价自高位回落后宽幅震荡。展望2025年一季度天然橡胶市...

辽ICP备2024024944号-2

辽ICP备2024024944号-2