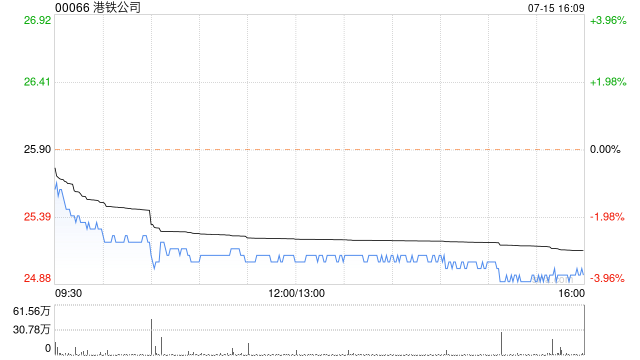

高盛:维持港铁公司“买入”评级 目标价降至31.1港元

高盛发布研究报告称,维持港铁公司(00066)“买入”评级,按最新乘客量及物业发展入账时间表,调整今年至2026年每股盈利预测,目标价由32.5港元下调至31.1港元。该行预测港铁中期核心纯利同比升52%至48亿元,包括经常性业务25亿元及21亿元物业发展利润,海外铁路营运则为3亿元。另料港铁中期息同比持平为每股0.42元。

港铁本月举行电话会议,披露4至5月本地线乘客量同比升2%,恢复至2018年95%水平。其中香港乘客出境在5月及6月持续超出疫前水平13%,幅度大于首季的8%,高铁客量5月为疫前112%,过境及机场快线客量为疫前82%及74%。此外,港铁还披露商场及车站商店销售大致符合香港零售销售趋势,即首五个月跌6%及恢复疫前77%水平。物业发展入账方面,港铁料5个项目年内入账,包括日出康城第11期,黄竹坑站第3及4期,以及何文田站第1及2期,大部分下半年入账。该行料港铁半年物业发展利润21亿元,全年则料达71亿元。

相关文章

美股上涨,关注经济周期、特朗普政策及科技产业趋势

宏观...

传美国码头工人和港口雇主将于下周重启谈判

据知情人...

黄金会跌到200美元吗?市场风云变幻下的黄金走势分析

在当前全球经济形势错综复杂的背景下,黄金价格的走势成为了投资者关注的焦点。特别是“黄金会跌到200美元吗”这一问题,更是引发了投资市场的广泛讨论。黄金一向被视为避险资产,其价格的波动往往与市场情绪、宏...

超八成债基实现开门红,跨年行情下如何抱“蛋”而归

“短...

中国科学院院士褚君浩做客“上证·院士说” 论道智能时代下的低空经济革命

10月21日,由上海证券报联合权威机构、顶级专家资源主办的第三期“上证·院士说”活动在上海举行。著名红外物理学家、半导体物理和器件专家、中国科学院院士、中国科学院上海技术物理研究所研究员褚君浩做...

辽ICP备2024024944号-2

辽ICP备2024024944号-2