定了!增值税贷款利息及相关费用不得抵税

专家认为,贷款利息及相关费用抵税政策,不排除未来适时推出

市场一度期待的贷款利息及相关费用可以抵扣增值税落空。

8月11日,财政部 税务总局公开了《中华人民共和国增值税法实施条例(征求意见稿)》(下称《条例意见稿》),其中第二十条明确,纳税人购进贷款服务,及其向贷款方支付的与该笔贷款直接相关的投融资顾问费、手续费、咨询费等费用,对应的进项税额不得从销项税额中抵扣。

中国政法大学财税法研究中心主任施正文告诉第一财经,这意味着明年增值税法实施后,贷款利息及相关费用将维持现状,对应的进项税额仍然不会允许抵扣。而且此次《条例意见稿》明确这项规定后,短期内贷款利息及相关费用抵税改革恐怕不会再推出。

增值税是中国第一大税种,覆盖国民经济所有行业和全链条,涉及面广、影响大。财政部数据显示,2024 年增值税收入约 6.57万亿元,占全部税收收入 38%。为了落实税收法定原则,去年底全国人大常委会表决通过了《中华人民共和国增值税法》,将于2026年1月1日起施行。

增值税法第二十二条中,规定了纳税人的进项税额不得从其销项税额中抵扣六种情形,其中早先曾列入公开征求意见稿中的“购进贷款服务对应的进项税额”,在最终增值税法中被删除。由此一些市场人士乐观认为,2026年1月1日以后接受贷款服务拿到专票就可以抵扣进项税。

不过这一猜想最终落空。作为增值税施行最重要的配套法规,上述《条例意见稿》已经明确贷款利息及相关费用不得抵税。

这与现行规定一致。

根据现行《增值税暂行条例》和《财政部 国家税务总局关于全面推开营业税改征增值税试点的通知》(财税〔2016〕36号)之附件2《营业税改征增值税试点有关事项的规定》等相关规定,在具体的税务实践中,购进的贷款服务,包括与贷款直接相关的投融资顾问费、手续费、咨询费等费用,其进项税额是不得从销项税额中抵扣的。

增值税一般计税方法中,增值税应纳税额是由当期销项税额抵扣当期进项税额后的余额。因此可以抵扣的进项税额越多,相应增值税应纳税额越低,税负越轻。若购进贷款服务及相关费用纳入进项税额抵扣范围,对企业而言,有利于降低企业的融资成本,提高资金配置的效率。不过这项改革推进从全球来看也面临不少难点。

上海交通大学财税法研究中心副主任王桦宇曾告诉第一财经,之所以中国不允许贷款服务进项税额来扣税,主要是贷款服务更多地被认为是一种终端消费,而非用于生产经营过程中投入,另外如果允许购进贷款服务的进项税额允许抵扣,可能会导致一些企业通过贷款服务来进行税收规避。

“世界各主要国家对贷款服务的进项税额能否抵扣,存在一定的差异,德国等国家允许,而在澳大利亚和日本等国家则不被允许,采取何种方式则主要看各国经济政策、税制结构、征管环境和金融监管实践的具体情况。”王桦宇说。

施正文认为,企业购进贷款服务,目的是为生产服务,属于中间环节,因此从增值税理论来说,贷款服务等进项税额应该允许抵扣。不过在当前财政收支矛盾较大当下,财政收入增长乏力,若允许贷款利息及相关费用抵税,将造成明显财政减收,预计减收几千亿元。考虑到财政可承受能力,这项改革短期恐怕不会推出,未来考虑多重因素可能适时推进。

相关文章

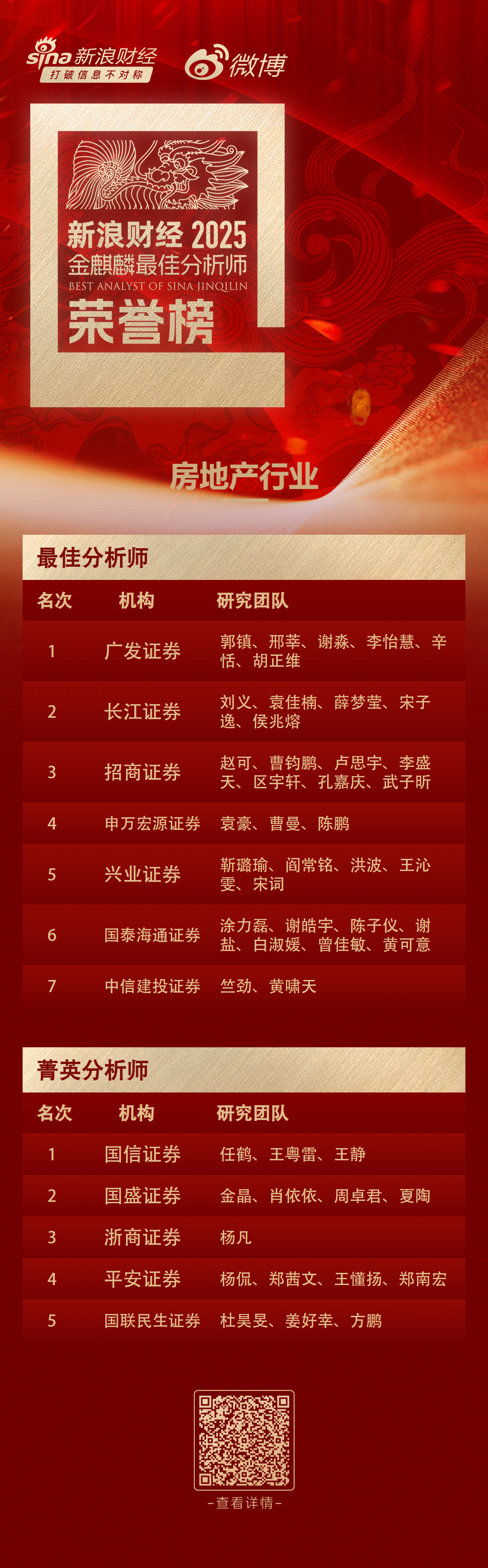

第七届商天信息网财经金麒麟房地产行业最佳分析师:第一名广发证券

专题:2025分析师大会:资本市场“奥斯卡”启幕 11月28日,2025分析师大会暨第七届商天信息网财经“金麒麟”最佳分析师颁奖盛典隆重召开。逾300名权威学者、公私募掌舵人、上市公司董事长、顶级基金...

商务部公告附件改为WPS格式!金山办公涨超15%,信创ETF基金(562030)逆市飙涨3%,机构看好软件国产替代

10月9日,商务部公告,对含有中国成分的部分境外稀土相关物项实施出口管制。除管制规则外,附件采用WPS格式,要求相关申请文件须以中文提交两大细节引发热议。据悉,10月9日之前最新的两个公告,文件都是w...

6月美国前三大债主均增持美债,中国增持1亿美元

当地时间8月15日,美国财政部公布的数据显示,2025年6月,美债前三大海外债主日本、英国、中国均增持美国国债。这是中国连续3个月减持美国国债后的首次增持。 美国财政部2025年6月国际资本流动报告(...

《美年健康2024年度健康体检大数据蓝皮书》发布,揭示中国劳动力人口健康现状

2025年6月14-15日,由中国健康促进与教育协会主办的第二届中国健康促进大会在上海召开。6月15日,在由北京大学公众健康与重大疫情防控战略研究中心和中国健康促进与教育协会主动健康分会联合主办的“主...

韵达快递多网点瘫痪,欠薪风波引爆快件“囤积潮”? | BUG

店主:两年亏35万,根本不赚钱 “从开店到倒闭只用了两年,一路走来太多坎坷。”8月,韵达快递网点老板阿杰发布了一则视频,宣布自己投入两年时间开的韵达快递最终以亏损35万并且关门收尾,被烧掉的韵达快递营...

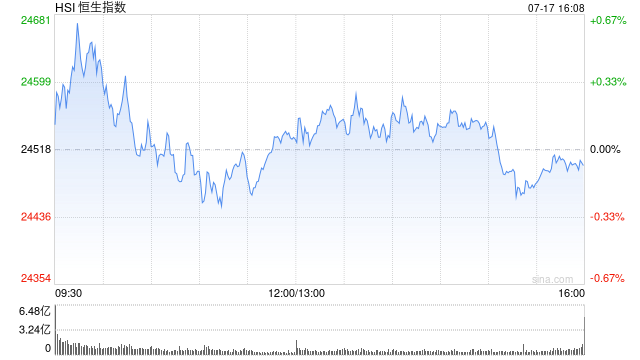

收评:港股恒指跌0.29% 科指跌0.24% 加密货币概念股走强 新消费概念股走低 泡泡玛特跌超4%

7月16日消息,港股三大指数高开低走。截至收盘,恒生指数跌0.29%,报24517.76点,恒生科技指数跌0.24%,国企指数跌0.18%。盘面上,科网股涨跌不一,快手涨超2%,哔哩哔哩涨超1%,美...

辽ICP备2024024944号-2

辽ICP备2024024944号-2