第三届精算、量化金融与风险管理国际会议举行

7月6日-8日,由中国精算研究院、保险学院主办的“第三届精算、量化金融与风险管理国际会议”在学院南路校区举办。本次大会包括五个大会报告和二十四个平行论坛的八十八个会议报告,报告内容涵盖精算、量化金融和风险管理的诸多研究领域。来自美国、加拿大、英国、澳大利亚、荷兰、德国等国和全国各地师生共270余人参加会议。

7日上午,会议举行开幕式,校长马海涛、中国精算师协会商敬国副秘书长出席并致辞。保险学院、中国精算研究院院长周桦主持开幕式。

马海涛表示,在我国经济由高速增长向高质量发展转型的关键时期,精算、量化金融与风险管理对行业发展、国家经济安全和民生福祉意义重大,期待专家学者聚焦精算等领域前沿问题凝聚智慧、拓展思路,为推动行业创新发展与服务国家战略贡献力量。

商敬国表示,在AI时代应持续加强精算专业国际人才培养与交流机制建设。本次会议推动精算、量化金融与风险管理的跨学科融合,期待精算学科在服务经济社会发展中创造更大价值。

大会报告环节,美国宾夕法尼亚大学教授方汉明分析了德国长期健康保险市场“初始风险评级+保证续保且保费恒定”的设计模式,通过生命周期模型探讨了长期健康保险效率与公平的权衡问题。西交利物浦大学教授何学中研究了银行间网络形成机制,提出两层次博弈模型,为金融监管和系统性风险识别提供参考。澳大利亚麦考瑞大学教授金卓探讨了退休投资组合与变额年金产品的优化管理,运用强化学习方法进行风险定价。

7日下午至8日上午分别举行88个平行会议报告,涉及风险管理、最优(再)保险、巨灾风险、气候风险、可持续发展、社会治理、量化金融、机器学习、保险经济学、养老金等相关主题,报告师生分享了最新的研究成果并展开了深入探讨。

在8日上午的大会报告上,香港理工大学教授戴民介绍了微分博弈在金融决策中的应用,并通过案例展示了理论与实践的融合;荷兰阿姆斯特丹大学教授Roger J.A. Laeven提出基于霍克斯过程的风险度量模型,并探讨了其在市场风险分析中的应用。与会师生就相关研究问题展开了深入讨论。

闭幕式上,国际期刊《Risk Sciences》创刊主编、清华大学教授冯润桓,介绍了期刊有关情况。

本次会议有力促进精算、量化金融与风险管理领域的学术交流与思想碰撞,拓宽与会师生的科研视野,搭建高水平国际学术交流平台,持续激发学科发展内生动力,为服务经济社会高质量发展贡献力量。

相关文章

银行理财收益率回调,这类产品受青睐

近期,债券市场在多种因素影响下呈现出震荡调整的格局,债券市场的调整也反映在银行理财产品的净值表现上,导致部分纯固收类理财产品收益率出现短期回调。而随着近期权益市场、商品市场回暖,部分“固收+”产品收益...

广西河池持续旱情影响7万亩农田 多部门紧急送水保民生

热点栏目 客户端 在广西河池市,由于持续5个月降雨量偏少,多地遭遇严重旱情。面对持续的罕见旱情,河池多部门打响抗旱攻坚战,通过科学调度、应急送水和工程保障等系列举措,全力守护群众生命线。 自去年1...

亚洲货币因抛售美元而飙升,似现 “反向亚洲金融危机” 态势

亚洲掀起的一轮抛售美元潮,对美元来说是一个不祥之兆,因为这个全球出口重地开始对几十年来将巨额贸易顺差投资于美国资产的趋势产生了质疑。 上周五和周一,新台币创纪录的大幅上涨所引发的涟漪效应,目前正向外扩...

徽商期货携手天勤量化成功举办“量化赋能・智启未来”线下活动

近日,徽商期货携手天勤量化共同举办的“量化赋能・智启未来”活动在北京圆满落幕,徽商期货副总经理金曙光出席活动。此次活动汇聚了众多量化交易领域的嘉宾与同仁,围绕AI赋能量化交易展开了一场深入且富有成效的...

医疗保健公司Kindly MD(KDLY.US)与中本聪控股合并,打造比特币资产帝国

智通财经APP获悉,医疗保健公司 Kindly MD (KDLY.US) 的股价在周一飙升了 250%,此前该公司宣布将与中本聪控股公司(Nakamoto Holdings)进行合并。中本聪控股是一家...

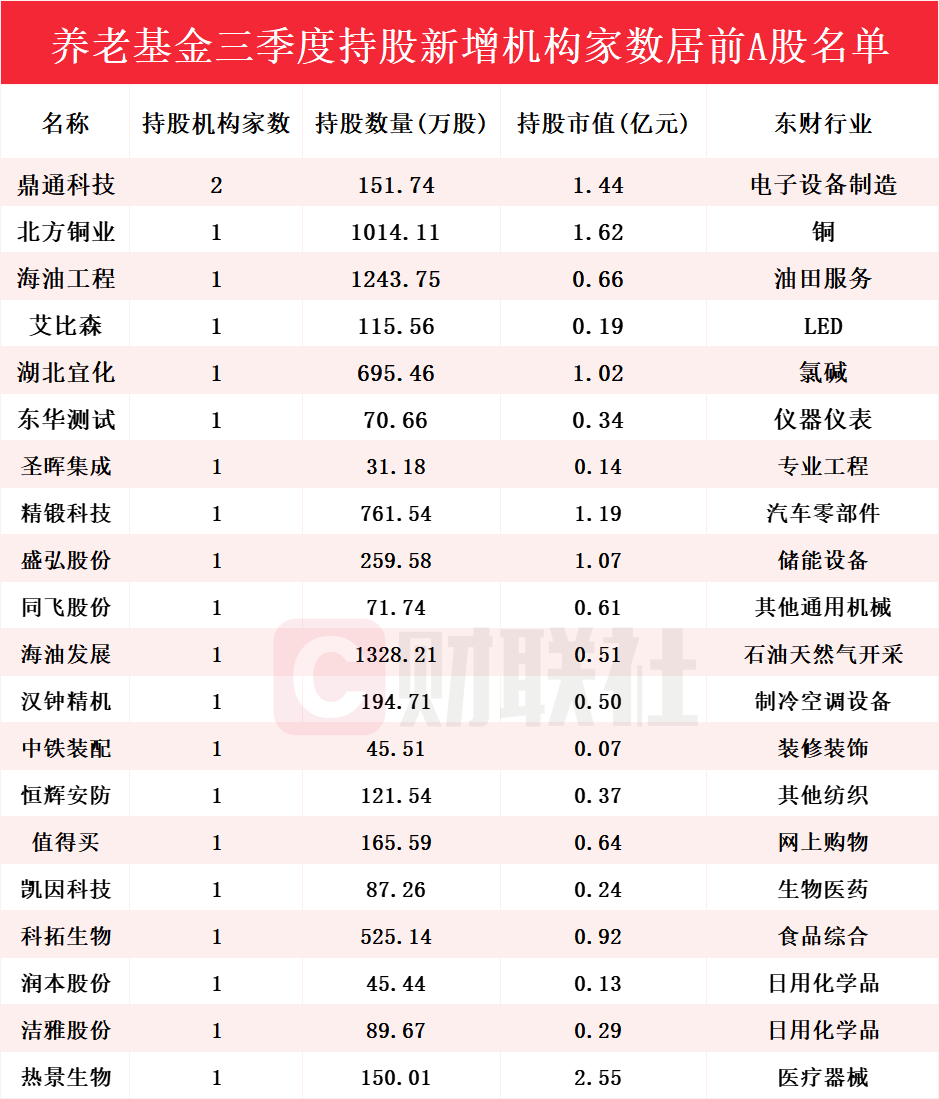

养老基金Q3重仓股曝光!新进20只个股前十大流通股东榜,鼎通科技获增持家数最多

财联社10月26日讯(编辑 笠晨)近期,A股上市公司三季报加速披露,前十大流通股东数据透露出机构行踪。Choice数据显示,截至发稿,养老基金三季度新进入20家个股的前十大流通股东名单。 其中,鼎通科...

辽ICP备2024024944号-2

辽ICP备2024024944号-2