长盈通溢价457.37%收购:标的近两年净利润累计仅30万元 承诺未来三年盈利超5000万

2025年5月17日,长盈通发布收购草案,拟以1.58亿元收购武汉生一升光电科技有限公司(下称“生一升光电”)100%股权。其中,现金支付1,738万元,股份支付14,062万元。

生一升光电主要从事无源光器件产品的研发、生产、销售和服务。截至评估基准日2024年12月31日,生一升光电归属于母公司所有者权益账面值为 2,837.97万元,评估值为15,818万元,评估增值12,980.03万元,增值率457.37%。

按1.58亿元收购价计算,生一升光电2024年静态市盈率高达57.6倍,远超行业均值。若业绩不达标,交易对方仅需按差额补偿,但长盈通股东将承受商誉减值冲击。

生一升光电的估值溢价高达457.37%,但标的公司2023年亏损244.84万元,2024年仅实现净利润274.55万元。

本次交易业绩承诺方承诺生一升光电于 2025 年度、2026 年度、2027 年度实 现的经审计的合并报表口径下归属于母公司所有者的净利润(扣除非经常性损 益后)应分别不低于1,120万元、 1,800万元、 2,250万元 ,三年累计5170万元。

2023年还亏损,2024年净利润不足300万元的生一升光电,能否实现5170万元的净利润,需要打上大大的问号。

2023-2024年,生一升光电前五大客户销售额占比分别达98.08%和97.63%。尽管公司解释为“下游光模块厂商集中”,但对比行业龙头中际旭创(前五大客户占比约70%),生一升的客户结构显然失衡。一旦核心客户订单波动,其业绩将面临断崖式下滑风险。

作为收购方,长盈通自身的财务健康状况同样堪忧。 2024年经营活动现金流净额为-3400万元,同比减少5400万元。这意味着公司账面利润多为“纸面富贵”,实际资金链紧绷。

长盈通收购生一升光电,押注一个客户集中、技术一般的企业能否逆袭?在光模块行业产能过剩、价格战加剧的背景下,这场并购胜算几何?对投资者而言,需警惕生一升光电2025年是否兑现业绩承诺。唯有穿透资本运作的迷雾,方能窥见价值投资的真谛。

注:本文创作借助AI工具收集整理市场数据和行业信息,结合辅助观点分析和撰写成文。

花花编辑

相关文章

紫金天风期货:大涨的棕榈油发生了什么?

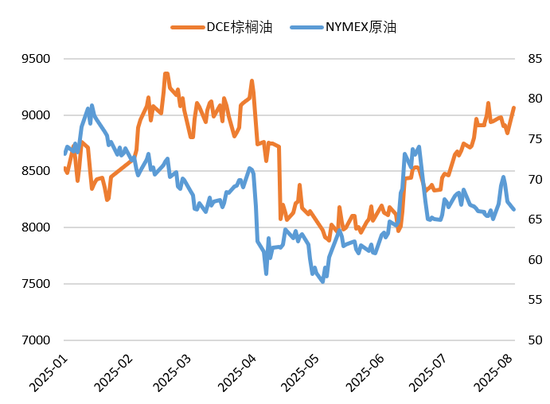

棕榈油下跌之后,再度突破9000元/吨 图1:DDCE棕榈油和NYMEX原油主力收盘价格(元/吨,美元/桶) 7月底,传闻国内企业出口豆油到印度等地区,此前国内豆油价格折算成CNF甚至低于阿根廷,市...

贾国龙先生,官司可以不打,生意一定要做

“生意我可以不做,但是非黑白,我必须要说清楚。”“我生意可以不做,但官司一定要打。”西贝创始人贾国龙在“预制菜风波”中的这番表态,充满“西北汉子”的血性,也略带企业家的悲情。问题在于,官司打得赢吗?公...

诺泰生物(688076)股民索赔已提交立案,盛屯矿业(600711)索赔案持续推进

受损股民可至商天信息网股民维权平台登记该公司维权:http://wq.finance.sina.com.cn/ 关注@商天信息网证券、微信关注商天信息网券商基金、百度搜索商天信息网股民维权、访问商天...

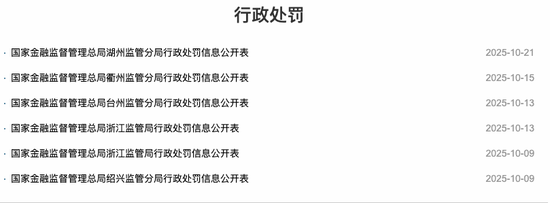

浙江金融监管局开出9张罚单,3家机构领百万级罚单

21世纪经济报道记者 边万莉 10月以来,国家金融监督管理总局浙江监管局公示了多张行政处罚信息公开表。据记者不完全统计,6家银行、3家保险机构共计罚没670余万元,还有16名相关负责人被警告或是罚款,...

【财经早报】重要信号,巴菲特出手!

重要新闻提示 金融监管总局日前修订形成《信托公司管理办法(修订征求意见稿)》 上海将汽车置换更新补贴范围扩大至外牌旧车 多个电商平台发文,帮扶企业出口转内销 今日提示 受大风和降温天气影响,原定于4月...

周天勇:增长的潜力在于关键领域的市场化改革

题记:2025年12月17日,中信出版集团与北大国发院、北大中国经济研究中心共同主办“承泽论坛”第49期暨《读懂“十五五”》新书分享会。本文根据中国经济体制改革研究会国民经济工程实验室主任,中国人民大...

辽ICP备2024024944号-2

辽ICP备2024024944号-2