北方长龙上市首年即亏损去年差点被*ST 营收与应收账款增速严重背离 溢价511%收购袖珍标的可规避退市风险

6月10日,创业板上市公司北方长龙发布公告称,拟使用自有资金及并购贷款通过受让股权及增资方式共计取得河南众晟复合材料有限公司(下称“河南众晟”或标的公司)51%的股权,并通过发行股份的方式购买河南众晟 9.00%股权,交易对手是索近善。

值得一提的是,河南众晟整体估值高达1.4亿元,相当于收购溢价高达511%,2024年净利润对应的市盈率为 31.68倍。 然而,河南众晟的盈利规模十分袖珍,2024年的净利润只有四百多万元,北方长龙为何要高溢价收?

除了上市公司公告中所列示的目的,还有一个不能忽视的事实:北方长龙盈利日渐式微,去年差点触及强制退市风险警示,2024年亏损且营收刚刚超过1亿元。而收购河南众晟可以避免北方长龙扩大亏损,尤其是标的公司每年几千万元的营收可以让北方长龙的营收维持在1亿元以上,客观上避免强制退市风险。公司此次现金收购取得控制权进而实现并表,也可以规避发行股份收购可能出现的周期长、被否等风险。

上市首年的2023年,北方长龙就给出了亏损的第一份年报,扣非净利润由0.78亿元转为亏损0.07亿元。在申报IPO报告期内的2019-2021年,北方长龙的营收和净利润连续三年增长实现翻倍,但上市后迅速“变脸”,上市第二年亏损翻倍差点被*ST。然而有意思的是,无论营收增长还是下降,公司的应收账款都一路升高。尤其是公司2022-2024年营收大降与应收账款增大增的严重背离,结合连续两年应收款是营收2倍以上的异常,投资者须关注公司是否存在借助应收款规避被*ST的可能。

上市首年即亏损第二年差点被*ST 应收账款与营收严重背离

资料显示,北方长龙主要从事以非金属复合材料的性能研究、工艺结构设计和应用技术为核心的军用车辆配套装备的研发、设计、生产和销售业务,产品广泛应用于电子信息、装甲战斗、装甲保障等轮式、履带车辆主战装备。

2023年4月,北方长龙在创业板上市,募资8.5亿元,超募0.94亿元,广发证券保荐承销。

上市首年的2023年,北方长龙扣非归母净利润亏损0.07亿元,较2023年的0.78亿元由盈转亏。公司最初版本的业绩预告披露2023年扣非归母净利润为1600万元至2000万元;后来公司披露了业绩预告修正公告,预计2023年扣非归母净利润为-650万元至-800万元,年报披露的实际数据为-711万元。

因业绩预告中的净利润与年度报告相比存在较大差异;扣非净利润与年度报告相比,盈亏性质发生变化且存在较大差异,业绩预告披露信息不准确且修正不及时,北方长龙被深交所出具监管函。

广发证券作为保荐券商有很大的责任。经查,证监会发现北方长龙发行上市当年即亏损。按照《证券发行上市保荐业务管理办法》第七十条的规定,证监会对广发证券采取出具警示函的行政监督管理措施。

上市首年就亏损,上市第二年的2024年,北方长龙亏损翻倍,扣非归母净利润为-0.16亿元。并且,公司2024年的营收仅有1.08亿元,如果再少0.08亿元,公司将被*ST,因为创业板退市新规中“净利润为负+营收低于1亿元”属于财务类强制退市的类型之一。

北方长龙称,2024年业绩大幅下滑的原因主要系一笔1.11亿元的重大合同因客户内部生产验收安排规划等原因,使公司已完成交付及验收产品的比例较低,导致公司2024年主要产品收入下降;信用减值损失较上年同期大幅增加;公司收到的与政府补助相关的其他收益较上年同期下降。

北方长龙解释2023年业绩大幅下滑的原因,包括公司的销售情况受军方具体需求、采购计划及国内外形势变化等诸多 因素的影响等。而净利润除收入影响因素外,主要受如下因素影响:管理费用、研发费用较上年同期大幅增加;毛利率有所下滑;信用减值损失较上年同期大幅增加。

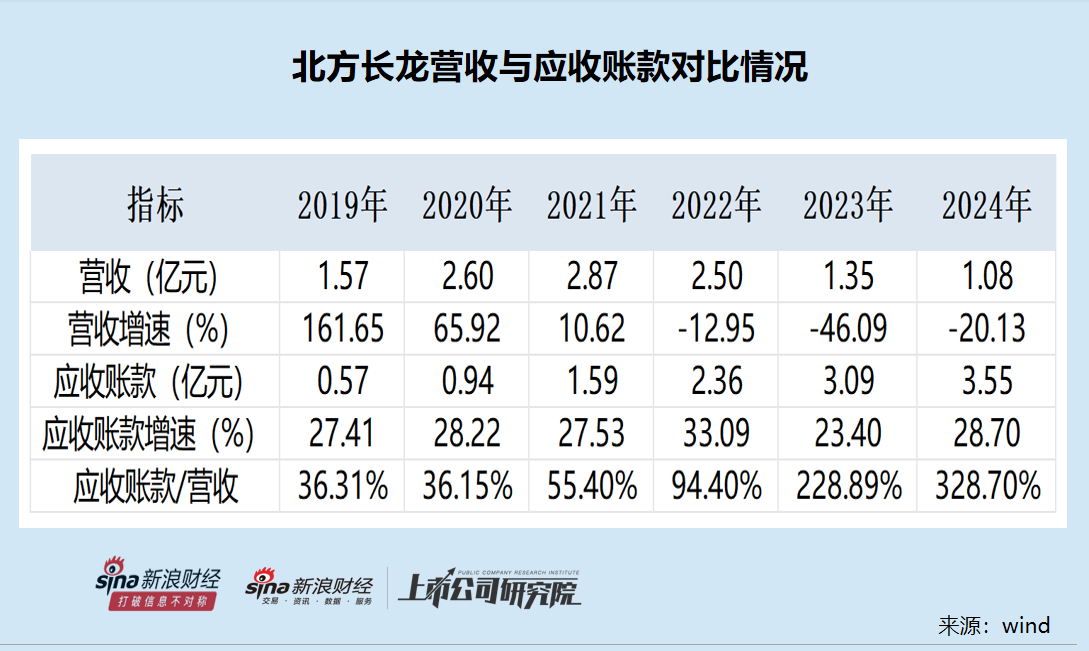

有意思的是,北方长龙在IPO报告期的2019-2021年这三年,营收和净利润都实现了翻倍增长。wind显示,2019-2021年,北方长龙分别实现营收1.57亿元、2.6亿元、 2.87亿元,同比分别增长161.65%、65.92%、 10.62%;分别实现归母净利润0.52亿元、0.93亿元、1.09亿元,同比分别增长249.01%、 78.55%、 16.57%;分别实现扣非归母净利润0.58亿元、0.92亿元、1.05亿元,同比分别增长351.2%、60.7%、13.86%。

为何北方长龙在IPO申报前三年盈利连续大幅增长,进而满足创业板上市条件?为何在上市当年业绩就“大变脸”由盈转亏?公司IPO期间的财务数据是否经得起考验?这些问题都有待公司给出答案。

值得关注的是,北方长龙的应收账款连年增长,无论是在营收增长的年份,还是在2022年、2023年、2024年营收大降的年份。

2019-2024年各年末,北方长龙应收账款账面价值分别为0.57亿元、0.94亿元、1.59亿元、2.36亿元、3.09亿元、3.55亿元,同比分别增长27.41%、28.22%、27.53%、33.09%、23.4%、28.7%。

颇为有趣的是,北方长龙2022-2024年营收连降三年,且降幅不小,与应收账款连续大幅增长的趋势形成严重背离。2022-2024年,公司营收分别为2.5亿元、1.35亿元、1.08亿元;同比分别减少12.95%、46.09%、20.13%,与同期应收账款增速33.09%、23.4%、28.7%形成鲜明对比。

财务人士认为,营收与应收账款增速严重背离,尤其是营收下降应收账款增长,加之应收账款是营收两倍等背离情况,投资者须关注公司回款变慢是否涉及放宽信用政策、提前确认收入、虚增收入等可能。

2022-2024年同期(末),北方长龙应收账款/营收的比值分别为94.40%、228.89%、328.70%。连续两年,公司应收账款账面价值都是同期营收的两倍以上。2019-2021年,这个比值分别为36.31%、36.15%、55.4%,皆在56%以下。

2024年,北方长龙营收仅仅1.08亿元,刚刚超过1亿元,差点被*ST,投资者须关注公司财务状况尤其是应收账款与营收的匹配情况。

收购袖珍标的为哪般?客观上可规避强制退市风险

业绩不振的背景下,北方长龙开启了收购。公司计划使用自有资金及并购贷款通过受让股权及增资方式共计取得河南众晟51%的股权,并通过发行股份的方式购买河南众晟9%股权,交易对手是索近善。

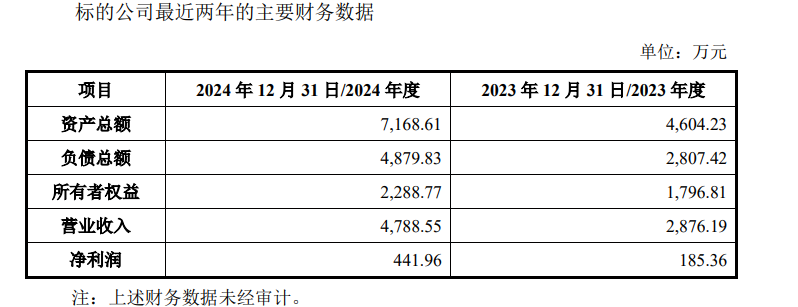

河南众晟主要从事复合材料拉挤设备、拉挤模具、复合材料制品研发、生产与销售业务,是一家具备自主创新能力的复合材料拉挤解决方案供应商。2023年和2024年,河南众晟分别实现营收2876.19万元、4788.55万元,分别实现净利润185.36万元、441.96 万元。

相关文章

THPX:俄罗斯天然气出口增长战略面临多重挑战

4月24日,THPX表示,俄罗斯近期批准了一项新的长期能源战略,计划到2030年将天然气出口量翻倍,到2050年实现三倍增长。这一战略旨在通过扩大对“友好国家”的出口以及开发北极能源资源来实现目标。然...

华帝发布Q1财报:营收12.6亿元 以ESG理念引领可持续发展

4月28日,中国高端厨电领导品牌华帝股份有限公司(SZ.002035)发布2025年第一季度财报,数据显示,公司一季度实现营业收入约12.6亿元;一季度净利润约1.06亿元。 此外,华帝同步发布了20...

东旭蓝天重大违规,相关受损股民可索赔损失!

受损股民可至商天信息网股民维权平台登记该公司维权:关注@商天信息网证券、微信关注商天信息网券商基金、百度搜索商天信息网股民维权、访问商天信息网财经客户端、商天信息网财经首页都能找到我们! 2025年3...

买爆了!南向资金,疯狂抄底港股

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会! 南向资金,疯狂抄底港股! 4月3日,在港股大幅调整的过程中,南向资金疯狂抄底。截至当日收盘,南向资金净买入额达到287.9亿港...

“对等关税”后,美国人生活变贵了:一双运动鞋涨100美元,新车涨1万美元

美国总统特朗普打出的“关税子弹”,最终射中的,恐怕是普通美国老百姓。 当地时间4月9日,美国的所谓对等关税政策正式落地生效。 根据特朗普签署的行政令,美国此前已于4月5日开始对所有贸易伙伴加征10%的...

美欧日指责中方联合演训,外交部回应

美欧日等指责中方联合演训,外交部:罔顾事实、颠倒黑白 4月2日,外交部发言人郭嘉昆主持例行记者会。 有记者提问,据报道,美国、欧盟、日本等就中国人民解放军4月1日在台岛周边开展联合演训发表评论,声称反...

辽ICP备2024024944号-2

辽ICP备2024024944号-2