12年首降!“衣中茅台”比音勒芬业绩停滞,斥巨资修建总部

“中年男人战袍”“衣中茅台”也顶不住了?

4月28日晚,比音勒芬(002832.SZ)公布了2024年度财报以及2025年一季报,其业绩降速引起关注。

2024全年比音勒芬实现营业收入40.04亿元,同比增长13.24%;实现扣非后归母净利润7.44亿,同比下滑14.20%,创12年来首次年度净利润负增长。

截至5月13日收盘,比音勒芬股价报收17.04元,市盈率(TTM)为12.97倍,总市值约为97.25亿元。

回顾其股价走势,自2016年上市后,比音勒芬股价便稳步上行,2023年5月市值一度超过210亿元,较上市之初股价增长近6倍;然而,此后其股价却一路下滑,市值也大幅缩水,相比2023年5月的最高值已腰斩。这样的剧烈波动让市场议论纷纷,曾经被视为“衣中茅台”的比音勒芬,如今在资本市场上的表现为何如此不尽人意?其背后又隐藏着哪些风险和隐患?

辉煌不再,业绩停滞

比音勒芬成立于2003年,创始人谢秉政在2000年全资收购香港品牌比音勒芬后,将品牌定位于生活高尔夫细分领域,瞄准高尔夫球爱好者以及认同高尔夫文化、着装倾向于高尔夫风格的中等阶层以上消费人群。2016年,比音勒芬成功登陆深交所,被誉为“中国高尔夫服饰第一股”。

上市以后比音勒芬的业绩也没有让市场失望。

财报数据显示,2016年到2023年,其营业收入从8.42亿元增至35.36亿元,7年增长超3倍;净利润由1.33亿元增长至9.11亿元,7年间增长近6倍,在国内高尔夫服饰领域占据领先地位,也被冠上“衣中茅台”的称号。

2023年,比音勒芬毛利率达到历史高点78.61%,也远远高于同期申万二级行业分类中服装家纺行业均值的44.26%。

在此背景下,2023年6月,比音勒芬创始人、董事长谢秉政在公司20周年庆典上提出了要把比音勒芬打造成为“全球奢侈品集团”的目标,并喊出了“10年营收增长10倍”的口号,也就是到2033年,比音勒芬营收要增长至300亿元,挑战目标则为500亿元。

然而,计划第一年便出现了不利情况。2024年,比音勒芬营收增速明显放缓,毛利率水平也受到影响。

2024全年比音勒芬实现营业收入40.04亿元,同比增长13.24%;实现扣非后归母净利润7.44亿,同比下滑14.20%。不仅营收增速较2023年有所下降,而且这也是比音勒芬上市以来首次年度净利润负增长。2024年公司整体毛利率为77.01%,同比下降1.60个百分点。

随着毛利率下滑,比音勒芬的净利率也出现了下滑,2024年公司销售净利率为19.49%,较2023年下降6.26个百分点。

分季度来看,2024年第三季度,第四季度的表现尤为不佳。

财报显示,2024年第三季度,实现营业收入10.64亿元,同比下降4.37%,是自2023年一季度以来唯一营收负增长的单季度;实现净利润2.83亿元,同比下降17.32%。

到了第四季度,虽然营收有所好转,实现了10.04亿元,同比增长35.69%;但净利却大幅下滑,实现归母净利润0.19亿元,同比下滑了87.87%,是近十年来单季度净利润降幅最大的一个季度。

进入2025年,这种颓势仍在延续,一季度公司营业收入12.86亿元,同比微增1.41%,归母净利润为3.31亿元,同比下滑8.47%。

宏观行业双杀

新品牌拓展不力和费用失控拖了后腿

为何比音勒芬业绩表现如此差?

国内消费大环境的不景气是重要原因之一。国家统计局数据显示,2024年1-12月,服装、鞋帽、针纺织品类社会消费品零售总额为14691亿元,同比仅微增0.3%。

在此背景下,报喜鸟、七匹狼等男装品牌均出现营收同比下滑或净利持续下滑的问题。

具体到行业来说,高尔夫运动本身作为一项面向中产阶级及以上的运动,受众数量天然与“三大球”无法相比。而政策的变动更剧烈地影响了高尔夫行业的发展及高尔夫文化的传播。

自2024年2月1日起施行的《产业结构调整指导目录(2024年本)》将高尔夫球场项目列为限制类项目。

而这份最新的目录明确了,对属于限制类的新建项目,禁止投资。投资管理部门不予审批、 核准,各金融机构不得发放贷款,自然资源、建设、生态环境、水 利、市场监管、消防、海关等部门不得办理有关手续。凡违反规定 进行投融资建设的,要追究有关单位和人员的责任。

高尔夫运动的发展受到了严格的监管和限制,以高尔夫文化为基底的比音勒芬自然难以通过文化认同找到更多的潜在客群。

一方面是政策限制,而另一方面,高尔夫装备市场内部竞争愈发激烈。前有卡拉威(Callaway)、泰勒梅(TaylorMade)、Titleist等深耕行业多年的头部品牌,现在又不断涌现出如斐乐(FILA)、迪桑特(DESCENTE)、Lululemon等跨界竞争者。这些品牌在产品研发、品牌影响力等方面各有优势,对比音勒芬形成了巨大的竞争压力。

聚焦到比音勒芬自身,费用的失控和新品牌的拓展不利拖了业绩后腿。

2024年比音勒芬的销售费用达到16.13亿元,同比增长22.96%,销售费率达40.28%,比2023年高了3.18个百分点;同时公司的管理费用也在快速增长,同比增加了33.79%。

而在销售费用和管理费用的高速增长中,其中职工薪酬一项以1.24亿元的增幅居各项之首。

但是2024年全年比音勒芬的在职员工人数较2023年仅增加了49人。这个情况下,如何薪酬一项增幅如此巨大?2024年员工平均薪酬达到了18.74万元,同比大幅提高了近20%,远超营收增速。

随着高尔夫市场增长受限,比音勒芬开始寻求新的增长路径,在业务拓展方面动作频频,但效果却不尽如人意。

2023年,比音勒芬以7.2亿元的价格收购“CERRUTI 1881”及“KENT&CURWEN”两大国际奢侈品牌的全球商标所有权,试图借此进军国际奢侈品领域,以实现谢秉政提出的把比音勒芬打造成为“全球奢侈品集团”的目标。

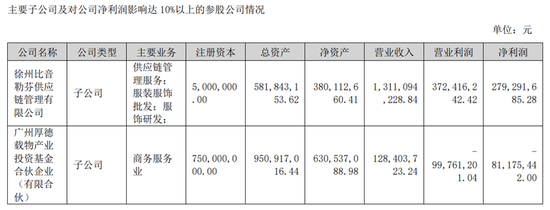

然而,从收购后的业绩表现来看,这笔重金收购对公司业绩的贡献微乎其微。2023年全年,运作这两个品牌的子公司广州厚德载物实现营收4318.78万元,净亏损为4421.64万元;2024年,厚德载物实现营收1.28亿元,净亏损金额进一步攀升至8117.54万元 ,这两个品牌不仅没有成为公司新的业绩增长点,反而拖累了公司的整体业绩。

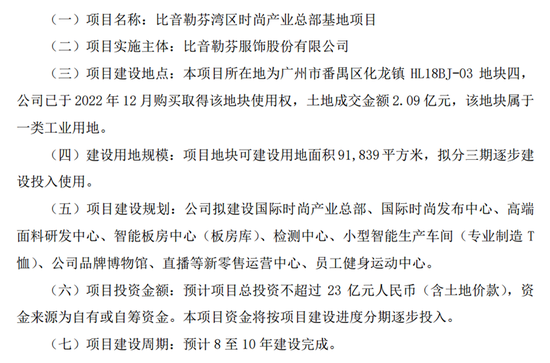

更令人疑惑的是,向来以轻资产模式运营的比音勒芬,在2024年6月宣布斥资不超过23亿元(含土地价款)建设湾区时尚产业总部基地项目。该项目规划建设国际时尚产业总部、国际时尚发布中心等多个项目,预计8-10年建设完成。

值得注意的是,这一项目的投入金额接近比音勒芬近三年净利润总和,如此大规模的资金投入引发了市场对公司的质疑。

图源:公司公告

曾经凭借精准定位和有效策略取得辉煌成绩的比音勒芬,如今在新的市场环境下陷入了发展困境。除了市场环境因素,比音勒芬自身的运营也存在诸多疑点。未来,比音勒芬能否突破这些困境,实现“10年10倍增长”的目标,打造成为“全球奢侈品集团”,还有待时间的检验。(《理财周刊-财事汇》出品)

花花编辑

相关文章

收评:港股恒指跌0.29% 科指跌0.24% 加密货币概念股走强 新消费概念股走低 泡泡玛特跌超4%

7月16日消息,港股三大指数高开低走。截至收盘,恒生指数跌0.29%,报24517.76点,恒生科技指数跌0.24%,国企指数跌0.18%。盘面上,科网股涨跌不一,快手涨超2%,哔哩哔哩涨超1%,美...

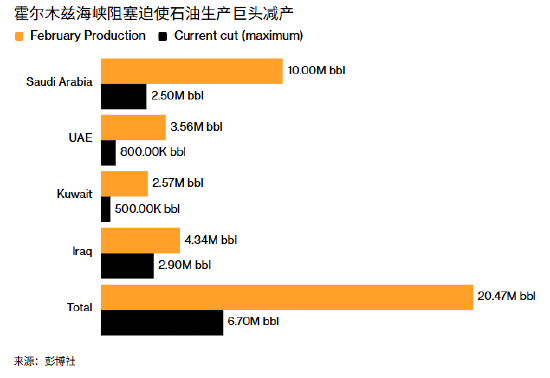

ATFX:史上最大规模石油储备释放 IEA开了一剂最强解药

专题:ATFX外汇专栏投稿 3月11日,ATFX:随着中东战火进入第二周,霍尔木兹海峡实质性关闭导致全球石油供应遭遇历史性中断,国际油价上演史诗级过山车。在此背景下,国际能源署(IEA)投下重磅提议—...

ETF大基建:离开的,留下的

从年初的自由现金流到近期的科创债,ETF的发行看似在如火如荼地进行,但细究之下却不难发现,基金公司们正面临着严峻的ETF留存危机。 以今年上半年发行的ETF为例,根据Wind数据显示,截至2025年...

人物|巴菲特老矣,价值投资尚能饭否?

历经数十余载,华尔街从来不缺投资高手,但巴菲特价值投资的传奇却历久弥新,九十余载智慧慢火熬制的价值投资理念仍将薪火相传,在新的时代熠熠生辉。 谋而后动 对于94岁高龄的巴菲特而言,长达四个半小时的提问...

A股两大板块走强!超100亿资金流入超级赛道!

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会! 今日,A股小幅震荡,深证成指近3年来首次收在13000点之上;创业板指、沪深300亦创多年新高;上证指数、上证50则微幅飘绿。...

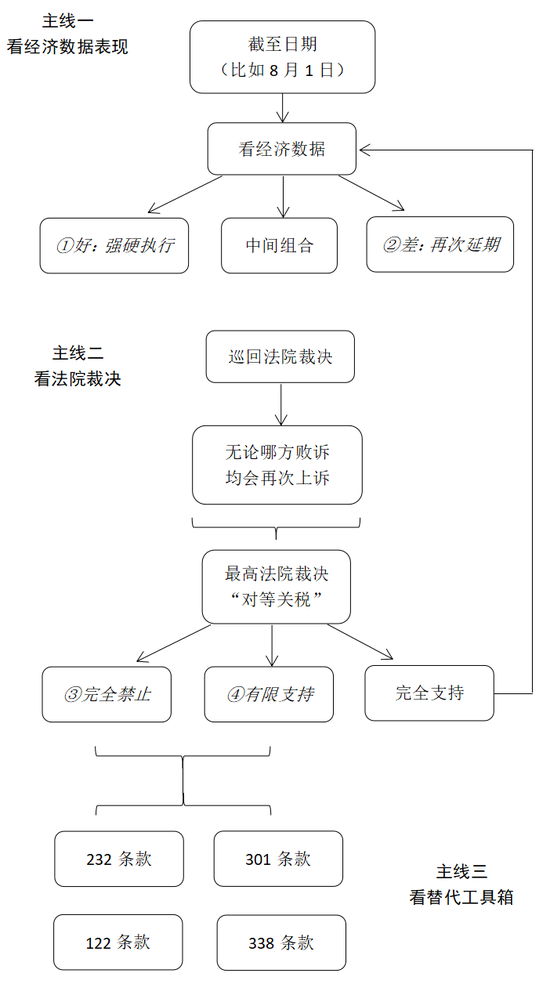

美国关税战的三条主线和四种情形

2025年7月初,特朗普决定将“对等关税”的实施日期从7月9日再次推迟至8月1日。尽管特朗普强调不会再次推迟,但他会不会再次临阵退缩?这在很大程度上取决于届时的经济金融数据表现。同时,联邦巡回法院对于...

辽ICP备2024024944号-2

辽ICP备2024024944号-2