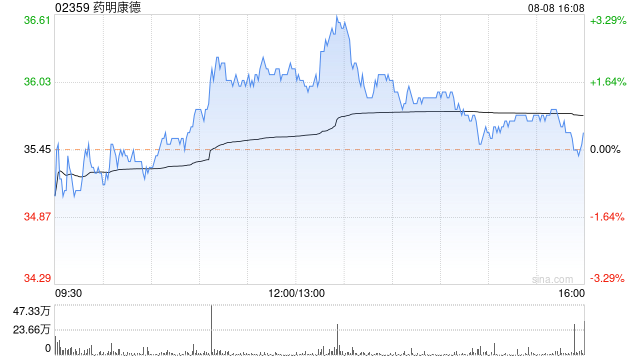

中信证券:首予药明康德“买入”评级 目标价48港元

中信证券发布研究报告称,首次覆盖药明康德(02359),予“买入”评级,将公司在2024年至2026年的各年盈测分别上调至3.39元、3.75元及4.37元人民币,目标价48港元。

报告中称,公司上半年营业收入172.4亿元人民币,同比跌11.2%,剔除新冠商业化项目同比则跌0.7%;经调整非国际财务报告准则归母净利为43.7亿元人民币,同比跌14.2%。公司预计今年收入达到383亿元至405亿元人民币,剔除新冠商业化项目后将望保持正增长(料增达2.7%至8.6%)。在考虑新建产能爬坡及汇率影响后,公司预计今年将保持与2023年相当的经调整非国际财务报告准则归母净利润率水平。

相关文章

国投电力引入社保基金为战略投资者,定增70亿元将改善负债率

国投电力向社保基金定增融资不超过70亿元,此举将一定程度降低公司的资产负债率,填补项目资金缺口。 9月17日晚,国投电力发布定增公告,拟向全国社会保障基金理事会(简称“...

雷军王思聪投资的闪送IPO,巨头环伺3年估值缩水60亿

聚焦一对一服务模式的闪送必应有限公司(BingEx Limited,简称“闪送”),近日向SEC提交了F-1文件,开启了其上市进...

9月13日美股成交额前20:波音工人拒绝4年加薪25%协议,发起大罢工

周五美股成交额第1名英伟达收跌0.03%,成交281.9亿美元。英伟达本周累计上涨15.83%,几乎完全抹去了上周蒙受的损失。 英伟达...

MSCI亚太区ESG与气候业务主管何诗兰:中国已经成为可再生能源领域的主要参与者

“2024 ESG全球领导者大会”于10月16日-18日在上海召开。MSCI亚太区ESG与气候业务主管、南亚及东南亚主管何诗兰出席并发表演讲。 ...

辽ICP备2024024944号-2

辽ICP备2024024944号-2