中信证券:创新药获全面支持,电池配置价值凸显

欧洲提高国防开支,全球哪些领域或将受益?

杨帆 遥远 危思安 张念通 张雨亭

海外政策

近30个欧洲国家承诺将国防支出提高至GDP的5%。从投资方向来看,一方面,2.9万亿美元核心国防支出增量中约23%或将用于装备购置,欧洲本土及美韩军工企业或将直接受益;另一方面,2.9万亿美元广义安全支出增量中约54%或将投向能源及基建领域,有望对欧洲自全球关键材料(如钛材、硬质合金)、能源设备(如电网设备、储能及新能源装备零部件)、工程机械等领域进口带来需求拉动。

风险因素:欧洲国家国防开支提升不及预期;美国外交政策超预期调整;欧洲国家债务风险超预期上升;全球地缘风险超预期上升。

供需改善推动价格企稳,看好电池配置价值

吴威辰 汪浩 柯迈 於学鑫 贾玉潇

电池

当前,我们看好中国电池核心资产的配置价值。短期,25Q2受供需持续改善影响,电池价格企稳,上游原材料成本下降、稼动率提升带来额外盈利弹性,电池板块业绩有望超预期;中长期,供需改善趋势依然较为明确,同时商用车电动化、AI数据中心、海外市场仍有望为头部企业带来超额增长。估值层面,中国电池核心资产较日韩企业仍具备显著优势,随着后续更多电池企业H股上市,全球资金定价体系下,中国电池资产估值中枢有望得到进一步抬升。

风险因素:新能源汽车需求不及预期;储能装机需求不及预期;原材料价格波动超预期;行业竞争加剧;地缘政治风险超预期;电池技术路线发生重大变化风险。

动力电池需求承压,转战北美储能市场

吴威辰 汪浩 柯迈 於学鑫 贾玉潇

海外电池

展望后续,欧美市场需求、竞争格局将发生较大变化,其中:欧洲市场电动车需求显著复苏,宁德时代份额提升显著,日韩企业整体份额大幅下滑;美国市场电动车需求预计受补贴取消影响承压,日韩企业通过改造动力产线转向储能市场,中国企业受关税和FEOC等政策影响进入门槛加大,后续可通过布局东南亚等地区产能、技术授权方式布局美国储能市场。此外,AI数据中心储能需求超预期增长,有望给国内外头部电池企业贡献明显增量。

风险因素:全球新能源汽车销量不及预期;原材料价格波动超预期;地缘政治风险;电池行业竞争加剧;电池行业技术路线发生重大变化。

钙钛矿料成光伏设备公司破局点

刘海博 李越

机械

我们认为,2025年是钙钛矿GW级产线招标元年,3年内设备需求下限将基本确定,同时迈向经济性的路径逐渐清晰,上限可期。行业处于发展早期,技术路线尚未收敛,竞争格局尚未定型。我们判断随着GW级产线的跑通与商业化的加快,拥有相关技术积累、钙钛矿战略优先级较高的设备厂商将率先胜出。

风险因素:光伏行业“反内卷”不及预期,价格战仍然持续;钙钛矿产线初期投资额较大,GW级产线扩产进度较慢;钙钛矿技术进步较慢,效率、稳定性、寿命指标提升不及预期;其他领域厂商跨界切入,钙钛矿设备竞争加剧。

PART 2

全面支持创新药发展

医药政策环境向好,全面支持创新药发展。

相关文章

特朗普对等关税“冲击波”有多大?阴霾下的首批欧美数据本周来了……

财联社4月21日讯(编辑 潇湘)在美国总统特朗普向全球发动贸易战三周后,一系列新的欧美经济指标和调查,将揭示这场冲突的初期影响。 总部距离白宫仅几个街区之遥的国际货币基金组织(IMF),将于本周二发布...

FXGT:企业调整气候承诺以应对市场挑战

6月10日,FXGT表示,许多行业公司正在从报告中移除气候变化和净零排放的语言,这一趋势表明企业在气候变化议题上的表态正变得更加谨慎。据《华尔街日报》报道,这些公司正在“淡化”其气候承诺,可能是由于特...

央行将设立个人征信机构,为金融机构提供多元化、差异化的个人征信产品

在6月18日至19日举办的陆家嘴论坛上,一揽子利好政策陆续公布。中国人民银行行长潘功胜宣布了8项重磅金融政策,其中包括设立个人征信机构,为金融机构提供多元化、差异化的个人征信产品,进一步健全社会征信...

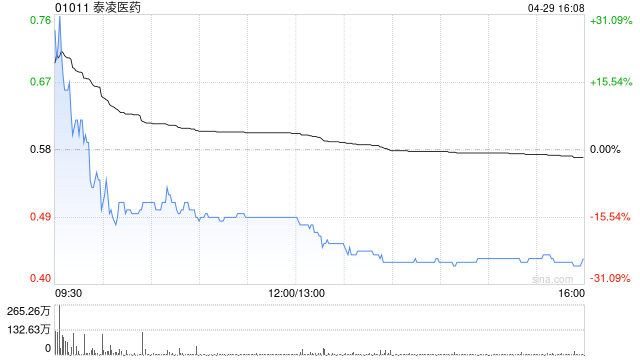

泰凌医药拟约1.16亿元收购浙江康源医疗器械58.11%股权

热点栏目 客户端 泰凌医药(01011)公布,于2025年4月28日,该公司拟向楼勇斌先生及楼勇军先生、陈红丽女士、张根火先生、章立亮先生、何仙华女士、胡宝珍女士及郑敏女士收购Junbinxiong...

达华智能被证监会立案!三年连亏12亿,曾隐瞒重大事项及关联交易、虚增利润

7月28日晚间,福州达华智能科技股份有限公司(以下简称“达华智能”)披露公告,称该公司近日收到中国证监会出具的《立案告知书》(编号:证监立案字0262025010号),因涉嫌信息披露违法违规,相关法律...

美元下挫,黄金却未迎来爆发,背后隐藏哪些玄机?

周五(5月16日),现货黄金价格从4月10日以来的最低点3120美元区域回升,但在亚洲交易时段未能延续涨势,吸引了部分卖盘。美中贸易谈判结果缓解了市场对全球经济衰退的担忧,继续削弱避险黄金的需求。然而...

辽ICP备2024024944号-2

辽ICP备2024024944号-2