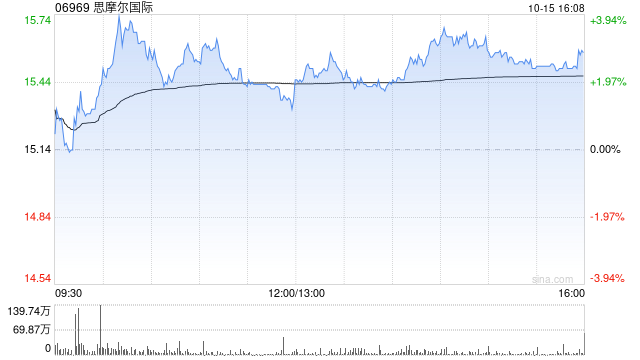

中金:维持思摩尔国际跑赢行业评级 目标价23港元

中金发布研报称,考虑股权激励费用计入下调思摩尔国际(06969)2025年归母净利润预测20%至10.5亿元(对应股权激励费用调整后归母净利润同比持平),考虑HNB烟支规模化出货带动业绩释放,上调2026年归母净利润预测11%至18.8亿元,当前股价对应2026年47倍P/E。维持跑赢行业评级,考虑市场风险偏好调整维持目标价23港元不变,对应2026年69倍P/E(对应2026年0.88倍PEG),有46%上行空间。

中金主要观点如下:

3Q25业绩符合该行预期

公司公布1-3Q25业绩,收入实现102.1亿元,同增21.8%,归母净利润实现8.1亿元,同降23.8%,调整股权激励费用后归母净利润11.8亿元,同增0.1%。分季度看,1Q/2Q/3Q25净利润实现2/3/3.17亿元,同比分别-43.4%/+12.7%/-16.4%,符合该行预期。

Glo Hilo日本及波兰市场稳步推进,雾化电子烟欧洲延续成长

3Q25收入具体看,1)HNB:英美烟草Glo Hilo目前已在日本、波兰进行全面销售,该行认为Glo

Hilo口味还原度、加热速度及品牌形象均处行业第一梯队,近期终端动销节奏整体积极,加热器具率先出货有望贡献收入;2)雾化电子烟:该行预计欧洲一次性禁令下,公司合作中小品牌差异化合规产品销售积极,有望带动欧洲业务营收延续快增;美国监管强化下订单有望相对稳健;3)APV:开放式自有品牌全球份额领先,该行判断3Q25同比持续增长。

股权激励费用分摊影响短期盈利能力,研发投入持续高位

短期看,该行预计欧洲雾化电子烟中小客户订单快增、HNB加热器具前期销售下,公司短期毛利率或略微承压,随雾化电子烟订单爬坡、HNB烟支高毛利业务销售放量,后续盈利能力有望持续提升;费用端,公司加大雾化医疗及HNB新业务研发投入,叠加股权激励分摊影响,3Q25净利润/调整后净利润同比-16.4%/+4%。

看好HNB全球铺开带动业绩释放、雾化医疗加速落地下公司中长期成长前景

1)HNB:该行预计2026年Glo

Hilo有望在全球核心市场加速扩张,烟支集中出货有望带动业绩释放,新产品、新技术、新客户打开中长期空间;2)雾化医疗:随药械结合复杂仿制药研发加速推进、创新药BD合作逐步落地,雾化医疗有望迎来商业化落地,打开中长期成长空间。

风险提示:政策监管风险;客户依赖风险;技术风险;汇率波动。

相关文章

利源大变!上市寿险公司2024年大赚 靠投资还是保险?

作为会计界最大“黑箱”,带有准备金负债的保险公司财务会计报表,让保险公司特别是寿险公司经营业绩对外界而言犹如“雾里看花”。 为了让保险公司的财报更易理解、利源更清晰、与其他行业更可比,会计界的新保险合...

“半亩花田”IPO净利率个位数:营销费用率高达47%,曾抽查不合格

专题:半亩花田母公司赴港IPO:营销费用率高达47%,曾抽查不合格 《港湾商业观察》施子夫 1月16日,被外界称为“国货个护第一股”的山东花物堂化妆品股份有限公司(以下简称,花物堂或半亩花田)递表港交...

4月3日保险日报丨新版安责险实施办法发布,寿险产品结构调整进行时,保险代理人生态变局

2024年上市险企高管薪酬扫描:8人年薪超500万 平安郭晓涛千万年薪成新榜首 随着A股五大上市险企2024年年报陆续披露,机构高管薪酬成为市场焦点。在经历行业性“降薪潮”后,头部险企薪酬体系已呈现分...

乐普医疗业绩跌回16年前!“心血管第一股”并购“神话”破灭

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会! 中国经营报记者 陈婷 赵毅 深圳报道 “2024年大环境不好,企业也做了很多改变。公司整体员工减少1409人,主要是对乐普诊断...

遭胖东来起诉追责100万,经济学家宋清辉回应:将积极反诉斗争到底,胖东来没有核心竞争力

4月6日下午消息, 胖东来近日发布关于侵权行为的处理公示(五),其中提到,宋清辉在“胖东来基层员工平均月薪9886元”的微博超话中评论“胖东来是一家没有什么核心竞争力的企业,只能变着花样靠流量活着”...

强制退市!普利制药(300630)重大财务造假遭重罚,公司高管难辞其咎

受损股民可至商天信息网股民维权平台登记该公司维权:关注@商天信息网证券、微信关注商天信息网券商基金、百度搜索商天信息网股民维权、访问商天信息网财经客户端、商天信息网财经首页都能找到我们! 2025年3...

辽ICP备2024024944号-2

辽ICP备2024024944号-2