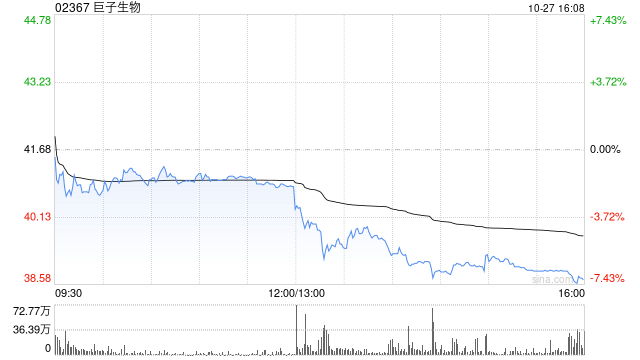

中金:维持巨子生物跑赢行业评级 目标价70港元

中金发布研报称,维持巨子生物(02367)25-26年盈利预测,当前股价对应25-26年16/13xP/E。维持跑赢行业评级,基于医美产品获批及化妆品业务修复情况给予目标价70港元对应25-26年27/21x

P/E,有68%的上行空间。

中金主要观点如下:

公司近况

巨子生物10月23日公告,公司旗下“重组I型α1亚型胶原蛋白冻干纤维”三类医疗器械获批。该产品是中国首个重组I型天然序列胶原蛋白面部注射剂产品,通过器审与药审联合审评正式获批。该行看好公司医美第二曲线落地,打开中长期成长空间。

重组胶原蛋白冻干纤维获批,为中国首个重组I型天然序列胶原蛋白面部注射剂

据公司公告,公司旗下“重组I型α1亚型胶原蛋白冻干纤维”三类医疗器械获批,适应症为“用于面部真组织填充以纠正额部动力性皱纹,包括眉间纹、额头纹和鱼尾纹”。该行认为当前重组胶原蛋白医美注射剂仍属蓝海市场,公司具备一定先发优势,后续有望承接赛道红利,参照医美行业龙头公司产品起量节奏及销售表现,该行预计该产品收入中长期有望达10亿元量级,空间广阔。

前期商业化准备充足,B端渠道资源及C端运营能力有望赋能产品起量

公司此前已积极进行商业化相关准备工作,包括团队搭建、前期医生及机构沟通等。公司二类械敷料已有10余年销售时间,截至1H25已覆盖约1700/3000家公立医院/私立医院和医美诊所,可丽金星光瓶、科睿希亦有一定市场基础,该行认为渠道资源及运营经验可复用性强,同时公司C端品牌运营经验丰富,该行认为有望赋能医美产品声量提升及市场推广。

后续管线储备丰富,医美第二曲线落地打开成长空间

公司后续管线储备丰富:①非交联水光产品:处于注册申报阶段,已于8月底公示转入CDE药审中心审评;②交联颈纹产品:已获得国家优先审评资格;③交联鼻唇沟产品亦顺利推进中。该行认为第一款医美产品获批已充分验证公司技术领先性及安全性,后续管线落地有望进一步拓宽第二成长曲线。此外,该行认为公司化妆品业务后续有望随达播活动的恢复而逐步改善,看好公司中长期成长空间。

风险提示:行业竞争持续加剧;产品注册进展不及预期。

相关文章

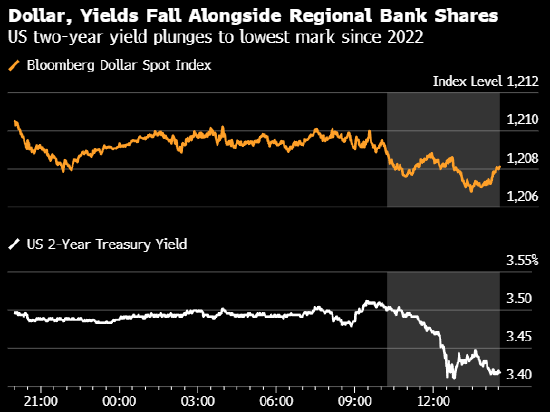

纽约汇市:美元和美债收益率走低 受到地区银行股下跌拖累

在美国地区银行股遭抛售引发了对安全资产的需求之后,彭博美元指数跌至当日低点,美国国债价格全线飙升。日元和瑞士法郎在G-10货币中表现领先。 彭博美元现货指数自亚洲时段开盘以来就遭受压力,该指数下跌0....

突然“沸了”!刚刚,A股突变!

一起来看下上午的市场情况及资讯。 10月21日上午,A股市场持续走强,创业板指一度涨超3%。截至午间收盘,沪指涨1.20%,再度突破3900点;深成指涨1.97%,创业板指涨2.92%。个股方面,近4...

英国通胀超预期跳涨至3.5% 能源假日多重因素推高物价

英国国家统计局(ONS)周三公布数据显示,四月英国通胀超预期攀升,其中英国央行重点监测领域物价涨势尤为明显。这一最新数据可能促使央行延续渐进式降息路径。 数据显示,四月消费者价格指数(CPI)年率从三...

闫瑞祥:美指关注日线阻力得失 欧美日线支撑成关键

宏观面 4月24日,近期金融市场受诸多因素影响显著波动。贸易紧张局势缓和预期及特朗普放弃解雇美联储主席威胁,成关键利好。周三美元兑主要货币反弹,美元指数涨 0.94%,日线两连阳,最高 99.94,收...

美元跌倒黄金吃饱?美元全球大循环面临转折

专题:国际金价震荡 随着格陵兰岛态势继续发酵,美欧关系愈发紧张,欧洲投资者在忧虑中寻求撤离美元资产。黄金保持着作为最后避险资产的角色,成为美元的安全替代品,继续受到资金热捧。 过去一周,美元遭遇自6月...

美经济学家痛批痛批特朗普贸易政策:创新不再重要,重要的是讨好总统,库克就是例子

美国密歇根大学经济学家贾斯汀·沃尔弗斯(Justin Wolfers)周三在在一次播客访谈中表示,特朗普的贸易和关税政策以破坏性的方式改变了企业的优先事项,苹果目前花在讨好特朗普上的时间远远超过了追求...

辽ICP备2024024944号-2

辽ICP备2024024944号-2