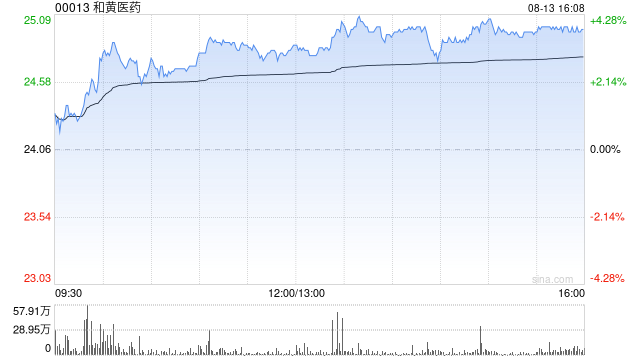

中金:维持和黄医药跑赢行业评级 目标价30港元

中金发布研报称,考虑到和黄医药(00013)国内产品销售趋势,下调2025年收入预测12.4%至5.94亿美元,下调2026年归母净利润65%至0.35亿美元。但考虑到出售股权收益的确认节奏,该行基本维持2025年归母净利润预测3.66亿美元不变。该行维持跑赢行业评级,考虑到公司创新管线进展顺利,基于DCF模型,维持目标价30港币不变,较当前股价有24.7%的上行空间。

中金主要观点如下:

1H25业绩低于该行预期

公司公布1H25业绩:收入2.78亿美元,同比-9%,低于该行预期,主要由于国内产品销售低于预期;归母净利润4.55亿美元,主要由于出售非核心业务股权带来收益。1H25公司肿瘤免疫业务综合收入1.44亿美元,同比-15%。公司下调全年肿瘤免疫业务综合收入指引由3.5-4.5亿美元至2.7-3.5亿美元。

呋喹替尼海外放量顺利,国内产品放量面临压力

1H25公司呋喹替尼海外销售额1.63亿美元,同比+25%,保持稳健增长。根据公司公告,截至1H25呋喹替尼已经在超过30个国家和地区获批上市,进一步扩大医保报销覆盖,提升市场份额。1H25公司国内呋喹替尼、赛沃替尼和索凡替尼收入同比下滑,主要由于销售架构调整和竞争格局变化。该行认为下半年得益于赛沃替尼新适应症获批和呋喹替尼海外放量顺利,公司产品销售收入趋势有望改善。

ATTC有望下半年进入临床

根据公司公告,公司抗体靶向偶联药物(ATTC)候选药物HMPL-A251已经在临床前模型中得到了较好的概念验证,并展示出与化疗联用治疗更早线肿瘤的潜力。公司计划将在2H25启动中国和美国的1期临床研究,另外两个候选药物HMPL-A580和

HMPL-A830将陆续在2026年启动1期临床研究,建议关注该新一代技术平台的临床验证。

其它研发进展

根据公司公告:公司预计2H25完成赛沃替尼SAFFRON入组,1H26读出数据,2H25完成SANOVO入组;索乐匹尼布拟于1H26重新递交中国上市申请;索凡替尼将于2H25读出胰腺一线导管腺癌数据。

风险提示:研发失败,竞争格局恶化,审评审批不及预期,费用超预期。

相关文章

常熟银行下沉市场资本充足率降至13.6% 总资产4012亿个人经营贷款不良率达1.13%

长江商报消息 长江商报记者 徐佳 持续下沉客群并推进异地扩张,常熟银行(601128.SH)业绩延续高增态势。 半年报显示,2025年上半年,常熟银行实现营业收入60.62亿元,同比增长10.1%;归...

张家界将“戴帽”:连续5年亏损,预重整期延长三个月

热点栏目 客户端 旅游上市公司张家界将自4月17日起“戴帽”。 4月15日,张家界旅游集团股份有限公司(张家界,000430.SZ)发布公告称,最近三个会计年度归母净利润均为负,被出具了带“与持续经...

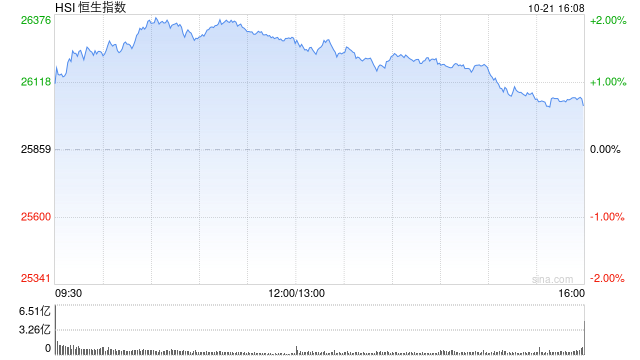

午评:港股恒指涨1.65% 科指涨2.6% 科网股普涨 半导体板块走强 哔哩哔哩涨超10% 泡泡玛特跌逾5%

10月21日消息,港股三大指数集体上涨。截至午间收盘,恒生指数涨1.65%,报26286.47点,恒生科技指数涨2.60%,国企指数涨1.79%。盘面上,科网股全线上涨,哔哩哔哩涨超10%,阿里巴巴...

特朗普猛批鲍威尔:降息宜早不宜迟!美国又失3A评级,白宫:“没人当回事”

每经编辑|毕陆名 特朗普再次猛烈批评鲍威尔。 据证券时报18日报道,当地时间周六(5月17日),美国总统特朗普在其社交平台“真实社交”上发帖称:“几乎所有人的共识是,‘美联储应该尽早降息,而不是拖到更...

亚信科技、天津大学、中移动信息、天津移动荣获天津市科技进步一等奖

天津市科学技术奖由天津市人民政府颁发,旨在表彰对天津市科学技术进步、经济社会发展做出突出贡献的单位和个人,对提高天津科技创新能力、加快建设全国领先的创新型城市具有重要意义。 评委会认为,“面向语义智能...

重磅!交行业务总监唐朔任建行党委委员,曾在多地一级分行担任要职

12月5日消息,金融一线获悉,交行业务总监唐朔任建行党委委员。在履行必要程序后,唐朔或将出任建行副行长一职。 据了解,唐朔的工作生涯起步于交行,曾在北京市、江西省、广东省等多家分行担任要职,历任北京林...

辽ICP备2024024944号-2

辽ICP备2024024944号-2