中国建筑第一季度营收稳健增长 控股股东增持彰显企业信心

本报讯(记者向炎涛)日前,中国建筑股份有限公司(以下简称“中国建筑”)发布2025年第一季度报告,公司各项核心经营数据亮眼。报告期内,公司实现新签合同额12702亿元,同比增长6.9%;实现营业收入5553亿元,同比增长1.1%;实现归属于上市公司股东的净利润150.1亿元,同比增长0.6%。

第一季度,公司建筑业务新签合同额12037亿元,同比增长8.4%。其中,基础设施业务4206亿元,同比增长40.0%,继续保持较快增长。实物量指标方面,房屋建筑施工面积145808万平方米;新开工面积9293万平方米,同比增长61.8%;竣工面积2856万平方米。

地产业务方面,报告期内公司新增土地储备195万平方米,全部位于一线、强二线及省会城市,期末土地储备7625万平方米,土地储备充足。实现营业收入537亿元,同比增长15.5%;实现毛利90.6亿元,同比增长1.5%。

受益于公司海外业务的高质量发展战略布局,中国建筑海外新签订单额取得了显著增长。报告期内,公司持续优化协同出海机制,引导海外机构和工程局发挥主力军作用,境外业务新签合同额674亿元,同比增长1.5倍;实现营业收入239亿元,同比增长8.5%。

公司在战略性新兴产业、城市更新、城市运营发展等新兴业务方面也加快布局,整体呈现出“增长快、质量优、结构新”的良好发展态势,持续对整体业务的支撑作用赋能。尤其在战略性新兴产业方面,实现营业收入453亿元,同比增长34.2%,占比8.2%。未来,公司将继续专注于高质量发展,巩固市场地位,推动各项业务的进一步发展。

公司控股股东中国建筑集团有限公司(以下简称“中建集团”)基于对公司未来发展前景的信心及中长期投资价值的认可,持续对公司进行增持。截至2025年4月8日,中建集团已累计增持公司1.1亿股A股股份,占公司总股本比例约为0.27%,对应增持总金额约6.1亿元(不含税费)。

同时,中国建筑披露了《关于“提质增效重回报”行动方案执行情况的评估报告》,展示了公司在提高发展质量、增强回报投资者能力等方面的高效落实情况。

基于中国建筑第一季度业绩的稳健增长,多家券商机构给予积极评价。其中,天风证券研究报告显示,从中长期看公司作为建筑领域龙头央企,市占率有望逐步提升,建议关注公司中长期投资价值,维持“买入”评级。

花花编辑

相关文章

仅仅四个月,龙之源欲再次卖给上市公司,身价下滑……

5月12日晚间,熵基科技股份有限公司(下称“熵基科技”,301330.SZ)发布公告称,公司与禹孟初、李伟华等交易对手方及标的公司签署了《收购意向协议》,公司拟以现金方式收购禹孟初、李伟华等持有的深圳...

黄金太疯狂!多只ETF紧急“谢客”,银行、交易所频频提示风险

黄金价格猛涨, 现货黄金已经突破3300美金/盎司,最高攀升至3357.01美元/盎司。伴随金价持续飙升,国内多只黄金ETF于近日紧急发布公告,暂停申购和赎回业务,并提示投资者关注短期交易风险。今年国...

002299,业绩暴增!低空经济,重要消息!

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会! 养鸡龙头净利润大增超700%。 7月8日晚间,养鸡龙头圣农发展(002299)发布业绩预告,预计上半年实现归母净利润8.5亿元...

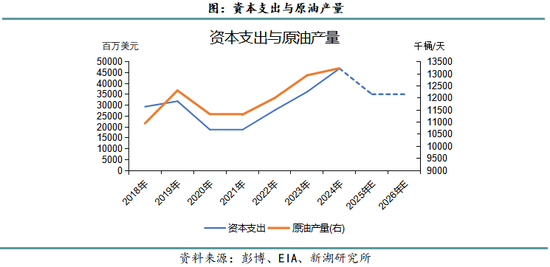

新湖化工(燃料油)专题报告:从上游角度分析石油供应的影响因素

2026年初特朗普控制了委内瑞拉总统夫妇,副总统秉持友好谈判的原则,避免大动干戈,特朗普控制委内石油销售权的目的接近实现。委内瑞拉的石油储量居世界首位,特朗普宣称将开发委内石油资源,加大投资力度,短期...

杨德龙:2025年巴菲特股东大会干货满满

今年我第七次到奥马哈参加巴菲特股东大会,5万人的会场座无虚席,股神巴菲特魅力无限。在长达四个半小时的问答环节,巴菲特抛出很多精彩观点,干货满满,提炼出来十大要点以飨读者。 1. 巴菲特在回答提问时批评...

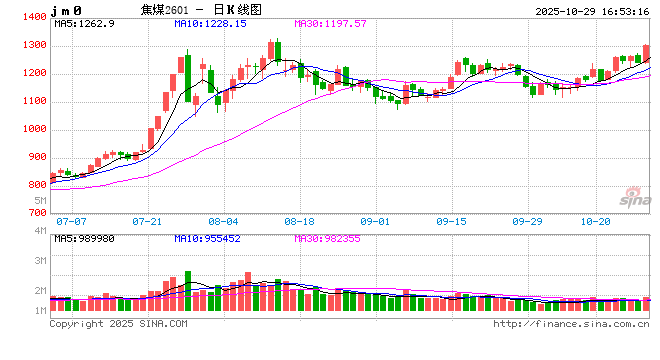

光大期货矿钢煤焦类日报10.29

矿钢煤焦类 螺纹钢: 昨天螺纹盘面明显上涨,截止日盘螺纹2601合约收盘价格为3100元/吨,较上一交易收盘价格上涨54元/吨,涨幅为1.77%,持仓减少9.75万手。现货价格上涨,成交回升,唐山地...

辽ICP备2024024944号-2

辽ICP备2024024944号-2