至正股份30亿元重组:实控人“左手倒右手”的类借壳资本运作 巧用评估方法规避业绩承诺?

7月16日,至正股份发布第三次修订的重组草案,继续推进重大资产重组。

此次重组构成重大资产重组,拟收购的AAMI的资产总额、资产净额、营收等指标是至正股份同期数值的数倍,至正股份实控人王强间接持有目标公司大量财产份额。值得一提的是,王强2020年5月21日取得上市公司控制权,避开了36个月的借壳上市“红线”。此外,对比2024年10月最初版本的重组方案与2025年2月修订的方案可知,上市公司极力避免出现借壳上市的争议。

重组草案显示,AAMI 100%股权的评估值为35.26亿元,本次交易拟置入资产的参考价值为30.9亿元。有意思的是,至正股份30亿元的收购且交易对手包含实控人,但没有设置业绩承诺,主要是通过选择评估方法规避了《上市公司重大资产重组管理办法》(下称《重组办法》)有关强制性规定。更有意思的是,此次收购需要支付7.9亿元的现金对价,而至正股份今年一季度末账面货币资金仅0.45亿元。

极力避免借壳上市

资料显示,至正股份主营业务为线缆用高分子材料业务及半导体专用设备业务。自2019年起,亏损的阴霾便笼罩着公司。2019年,至正股份归属上市公司股东的净利润为 -0.57亿元,2020- 2024年的净利润也均为负值。2024 年,公司营收3.65亿元,归属母公司净利润亏损0.31亿元,逼近退市标准(净利润亏损且营收<3亿元)。

经财务部门初步测算,至正股份预计2025 年半年度实现归属于上市公司股东的净利润与上年同期相比,将继续出现亏损,实现归属于上市公司股东的净利润为-2800 万元到-2000 万元。

为避免可能带来的退市风险,至正股份在实控人变更4年后开启了大规模的重组。根据重组方案,上市公司拟通过重大资产置换、发行股份及支付现金的方式直接及间接取得目标公司 AAMI之87.47%的股权及其控制权并置出上市公司全资子公司至正新材料100%股权,并募集配套资金。考虑到同步进行的香港智信所持AAMI 股权回购交易,上市公司交易后将实际持有 AAMI约99.97%股权。交易对手中,领先半导体、先进半导体均为上市公司实际控制人王强控制的主体。

公开资料显示,至正股份实控人王强2020年5月21日取得实际控制权。根据《重组办法》第十三条之规定,上市公司自控制权发生变更之日起三十六个月内,向收购人及其关联人购买资产,且收购资产资产总额、资产净额、营业收入、发行股份对价超过上市公司或主业发生变更,构成借壳上市。

根据重组草案,本次交易拟置入资产、本次交易拟置出资产都构成重大资产重组,其中拟置入资产AAMI 2024年资产总额、资产净额、营业收入分别占上市公司同期数据的630.08%、1358.99%、681.97%。

2024年10月,至正股份发布重组停牌公告,此时据公司实控人变更已经过了四年,超过了36个月,因此避开了“借壳上市”的认定。

但2024年10月的重组方案中,也存在借壳上市或类借壳的争议,此后实控人王强又进行了一些的资本运作,极力避免构成借壳上市。

在最初的重组方案中,至正股份与AMI上层股东基金的GP、LP直接进行交易。但直接交易面临一个重要的问题,即AAMI的最大话语权可能掌握在智路资本手中,这样收购有可能触及借壳上市。其中关键的问题是王强彼时是智路资本GP基金滁州智元和嘉兴景曜的主要间接LP,如果王强作为LP有足够的话语权进行实控,则重组不构成借壳上市,反之可能触及借壳上市风险(当然上市公司可以通过交易方案规避借壳上市)。

来源:重组草案

在2025年2月发布的重组草案中,智路资本已将其在基金中的份额和权益转让给王强实际控制的先进半导体,马江涛也将嘉兴景曜的权益出售给通富微电和伍杰。如此以来,王强在智路资本中有最大的话语权,减少此次重组引发的类借壳交易。

巧用评估方法规避业绩承诺?账面资金仅0.45亿却要支付近8亿元现金对价

重组草案显示,本次收购最终选用市场法评估结果作为本次评估结论,AAMI 100%股权的评估值为35.26亿元,增值率为18.88%。本次交易拟置入标的合计直接及间接持有 AAMI 87.47%股权和各持股主体中除下层投资外的其他净资产611.92 万元,在不考虑控制权溢价和少数股权折价的情况下,经换算,本次交易拟置入资产的参考价值为30.9亿元。

不过有意思的是,至正股份超过30亿元的收购竟然没有业绩承诺,并且交易对手中包含实控人控制的领先半导体、先进半导体。

根据《重组办法》第三十五条的规定,在重大资产重组或发行股份购买资产中,同时满足下列两个条件,交易对方需要作出业绩承诺:(1)采取收益现值法、假设开发法等基于未来收益预期的方法对拟购买资产进行评估或者估值并作为定价参考依据的;(2)上市公司向控股股东、实际控制人或者其控制的关联人购买资产,或上市公司向控股股东、实际控制人或者其控制的关联人之外的特定对象购买资产且导致控制权发生变更的。

由于至正股份收购AAMI 的交易对手包含实控人王强控制的领先半导体、先进半导体,如果采用收益法、假设开发法等评估方法对AAMI 进行评估,王强控制的2位交易对手必须做出业绩承诺。

然而,至正股份收购AAMI 采用的评估方法是市场法、资产基础法,最终以市场法评估结果作为评估结论,完美规避了《重组办法》第三十五条相关规定。

即便采用市场法评估方法,至正股份实控人控制的领先半导体、先进半导体,也可以自愿做出业绩承诺,以保证上市公司中小股东的权益。然而,实控人却没有给出业绩承诺。

至正股份支付30.9亿元的对价中,有7.9亿元需要现金支付。但截至2025年一季度末,上市公司账面上的货币资金为0.45亿元,加上0.16亿元的交易性金融资产,合计也就0.61亿元。试问,公司收购的现金从何而来?如果对外借款,是否会加剧上市公司财务负担?

目标公司经营活动净现金流大降九成 研发费用率低于同行均值

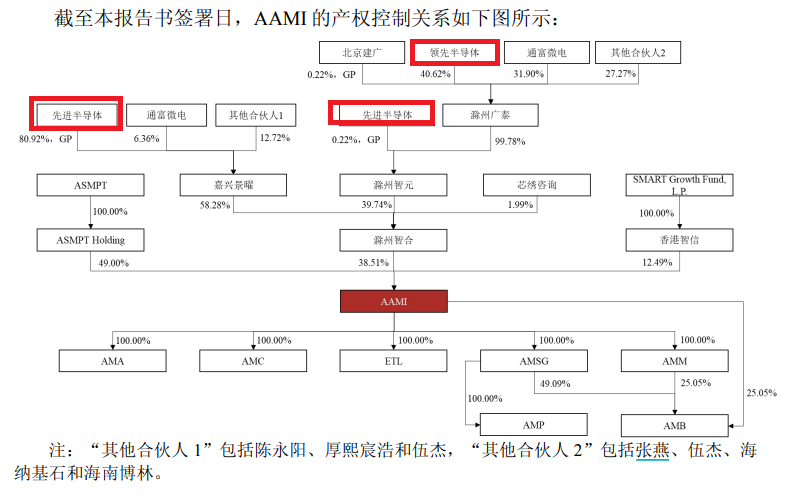

资料显示,目标公司 AAMI 前身为港股上市公司ASMPT 的物料业务分部,于2020年底成立为独立合资公司,从事半导体引线框架的设计、研发、生产与销售,产品广泛应用于各类半导体产品。

截至本报告书签署日,ASMPT Holding 持有 AAMI 49%股权;滁州智合持有AAMI 38.51%股权,先进半导体1通过担任嘉兴景曜和滁州智元的执行事务合伙人合计持有滁州智合 98.01%股权;香港智信持有 AAMI 12.49%的股权。

2023年和2024年,AAMI分别实现营收22.05亿元、24.86亿元,分别实现净利润2,017.77万元、5,518.84万元。2024年,AAMI净利润同比大幅增长173%。

但AAMI 2024年的经营净现金流却大幅下降,与大幅增长的净利润严重背离。2023年和2024年,公司经营活动产生的现金流净额分别为36,164.07万元、3,266.73万元,2024年同比下降90.9%。

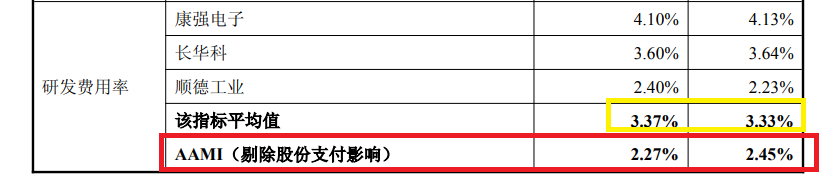

与同行公司相比,AAMI研发费用率较低。2023年和2024年,AAMI研发费用率分别为2.45%、2.27%;同行可比公司研发费用率均值分别为3.33%、3.37%。

相关文章

苹果CEO库克一年内第三次减持公司股票,套现超1.7亿元

4月3日,根据苹果公司向美国证券交易委员会(SEC)提交的文件,公司CEO蒂姆・库克(Tim Cook)于当地时间周三减持108,136股苹果股票,套现约2418万美元,折合人民币约1.76亿元。这是...

宇树科技科创板IPO获受理:拟募资42.02亿元,去年营收17亿元

宇树科技科创板IPO获受理:拟募资42.02亿元,去年营收17亿元 3月20日,据上交所网站显示,宇树科技股份有限公司科创板IPO申请已受理,成为又一家科创板IPO“预先审阅”落地项目。根据招股书申报...

不足1年5位副总离任,信达澳亚基金半年规模缩水344亿

公募基金二季报披露已经落下帷幕,随着基金产品最新资产净值披露,公募公司的管理规模也相继出炉。2025年上半年末,有不少公募机构管理规模下降超过100亿,其中就包括老牌公募——信达澳亚基金。 Wind数...

神秘公司带来近29亿订单,算力黑马宏景科技业绩扭亏,四大隐忧浮现

界面新闻记者 | 张艺 屡屡斩获大额算力服务订单的宏景科技(301396.SZ)一季度业绩逆转。 4月29日,宏景科技披露的2025年一季报显示,公司当期实现营业收入4.89亿元,同比暴增958.26...

永赢基金平台制胜,“大哥大姐”瞠乎其后

7月21日讯(记者 祁和忠)2025年时间过半,在各大基金公司已经展示的“中考”成绩单中,永赢基金格外亮眼。究其原因,主要归功于公司的平台建设,包括投研体系的打造等。 前不久,永赢基金举办年中策略会...

特朗普在预算案中大砍23%国内支出 破1万亿美元国防开支创新高

美国总统唐纳德·特朗普在2026年财年预算提案中要求国会大幅削减国内机构开支,并增加军费。 总统的预算案要求2026财年的非国防支出降至5,570亿美元,较当前水平减少1,630亿美元。与此同时,国家...

辽ICP备2024024944号-2

辽ICP备2024024944号-2