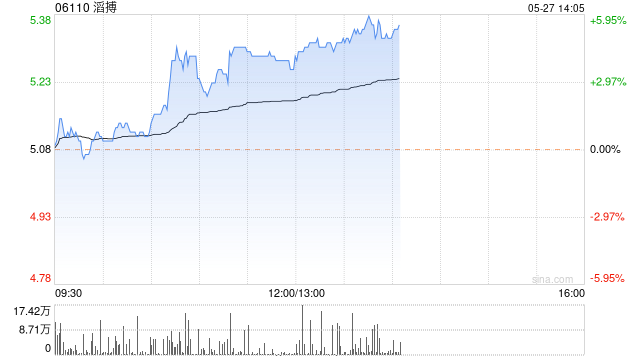

招银国际:维持滔搏“买入”评级 目标价降至6.78港元

招银国际发布研究报告称,维持滔搏(06110)“买入”评级,将2025和2026财年净利润预测下调10%和13%,以反映以下行业销售增长放缓;零售折扣改善低于预期;营运杠杆率下降,目标价由9.23港元降至6.78港元。该行称预测已经变得更加保守,但2025财年及以后仍有可能出现转机,加上2025财年7%的股息率为股价提供保护。

报告中称,高基数对行业和滔搏均有不利影响,对2025年第一季持谨慎态度。然而未来几季出现的转机仍然是一个重要的催化剂,包括线上线下销售增长可能加快,品牌在巴黎奥运会产品发布和市场营销方面的更多投资可能带来的收益。

相关文章

【牛基宝全股型周报】:震荡过后,牛基宝表现如何?(10/14-10/18)

01 市场表现 1.1 宽基指数 上周市场宽幅震荡,周五再次强势上涨,全周来看,赚钱效应不错。我们观察的几个主要宽基指数上周的涨跌...

易事特(300376)、卓朗科技(600225)投资者索赔案持续推进

2024年12月31日晚,易事特(300376)公告收到证监会《行政处罚决定书》,上海久诚律师事务所许峰律师提示,此次公告为正式处罚结论,投资者应该关注。许峰律师代理的易...

隔夜国际油价“跳水”引市场担忧 中国石油H股跌超5%

受隔夜国际油价“跳水”影响,今日石油股多数走弱。截至发稿,中国石油股份(00857.HK)、中国海洋石油(00883.HK)、中国石油化工股份(00386.HK)、中海油田服务(02883.HK...

张尧浠:美国ADP及初请来袭 金价日内仍有走强需求

1月8日...

遥遥领先全球他国!挪威8月电动汽车销量份额高达94%

周一公布的统计数据显示,挪威8月份的电动汽车销量占据了当地94%的市场份额,创下了新的世界纪录。而欧洲其他国家的电动汽车销量则停滞不前。 挪威公路联合会(OFV)表示,受特斯拉Mod...

辽ICP备2024024944号-2

辽ICP备2024024944号-2