招银国际:维持江南布衣“买入”评级 目标价升至23.30港元

招银国际发布研报称,维持江南布衣(03306)“买入”评级并上调目标价至23.30港元,基于12倍26财年预测市盈率(之前为10倍25财年)。该行小幅下调26/27财年净利预测7%/8%,以反映:1)更快的销售增速(主要来自新品牌贡献),2)毛利率低于预期,以及3)经营杠杆不及预期。整体看,公司的销售与净利韧性仍强并持续领先行业,但26财年净利增速也许比较温和。基于26/27财年预测股息率约为7.5%/8.1%。当前估值对应约10倍26财年预测市盈率,略高于8年平均约9倍。

招银国际主要观点如下:

2025年7-8月零售流水走势令人鼓舞

管理层指出,零售增长已由25财年一季度的低单位数增长改善至二季度的高单位数,再加速至7-8月的双位数,同店销售增长亦有望同步改善。原因包括:1)低基数,2)奥莱渠道表现稳健,3)会员经营与客户服务升级(高等级会员/VIP活动与服务增加,品牌认知提升),以及4)秋季新品上市。

管理层对26财年给出“销售增长进取、但利润率保守”的指引,该行认为要达成的难度不高

公司重申了中长期销售目标(零售销售人民币100亿元、上市公司口径销售人民币60亿元),因此26财年需达成高个位数销售增长。同时确认长期利润率目标(毛利率65%以上、净利率15%以上),因此在26财年实现低至中个位数的净利增长仍算合理。关于26财年销售增长,即便宏观承压,仍具多重驱动因素:1)去年暖冬导致的低基数,2)更多的会员服务和权益的升级,且7-8月良好走势也验证其有效性,预计将继续抬升VIP的销售占比,3)新品牌onmygame与B1OCK在26财年有望延续快速放量(两者在25财年的增长均为约70%),以及4)在净利率高于长期目标之际,公司具备以小幅加大零售折扣来提振销售、加速去库存的灵活性。关于26财年净利,若同店销售加速、经营杠杆释放,不排除增速快于25财年的可能,但考虑到中国6-12月宏观走弱、管理层的展望仍然审慎以及其品牌建设的意欲(广告营销费用近年的增长都快于销售增长),该行看法仍偏保守。

25财年业绩大致符合预期

期内营收同比增长5%至人民币55.5亿元,净利同比增长6%至人民币8.98亿元,与机构及招银国际预期基本一致。毛利率同比降0.3个百分点至65.6%(略低于招银国际预期66.3%),但有效税率好于预期(26.3%,优于招银国际预期29%)对冲影响。电商销售增长强劲(增长18%,24财年为19%),部分受益于收购主打线上渠道的童装品牌onmygame。自营门店销售同比下跌6%(24财年为20%),其中受自营店转分销体系影响,经销商门店销售同比增长10%(24财年18%)。一方面,单店基本面仍稳健(同店销售下跌0.1%,但考虑到宏观偏弱、25财年上半年高基数下并不差),另一方面,总体增长来源也值得关注,新品牌成为主要增长引擎(同比销售增长超100%),而核心品牌JNBY仅2%,库存规模同比增24%亦需关注。公司25财年维持约75%的派息率,当前股息率约7%。

相关文章

朱民:“人工智能+”的时代已经到来

专题:2025第十六届夏季达沃斯论坛 第十六届新领军者年会于2025年6月24至26日在中国天津举办,主题为“新时代企业家精神”。中国国际经济交流中心(CCIEE)资深专家委委员、世界经济论坛董事会成...

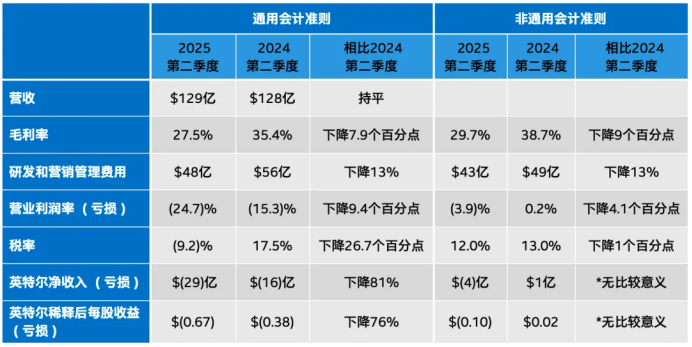

英特尔断臂求生,汽车业务夭折

把汽车业务总部落户中国2个多月后,英特尔关闭了汽车业务。 和中国无关,和汽车业务前景无关,还是英特尔历年经营糟糕的集中爆发。 7月24日,英特尔公司发布了2025年第二季度财报。这个昔日芯片王者,如今...

张津镭:黄金多单3020上车 3000破位就跳车

4月7日,上周五,因投资者继续权衡美国关税对全球贸易和经济的影响,黄金大跌100余美金。本周事件不多,除了常规数据外,还有不少美联储官员讲话值得关注。当然,最为主要的还是特朗普关税政策,现在全球多个国...

恒坤新材IPO遭暂缓:高研发难转换成专利优势

7月25日,根据上交所上市委2025年第26次上市委审议会议结果,厦门恒坤新材料科技股份有限公司(简称“恒坤新材”)首发事项被暂缓审议。 证券之星了解到,恒坤新材主要从事光刻材料和前驱体材料等产品的研...

巴西大豆进口价创新高!农牧渔ETF(159275)微涨0.1%!机构:禽流感高发叠加引种受限或催化养殖链机会

10月27日,截至9时42分,农牧渔ETF(159275)盘中表现平稳,场内价格现涨0.1%,成交额为199.89万元,基金最新规模为2.08亿元。 成份股方面,众兴菌业、晓鸣股份和生物股份表现最为强...

1月3日隔夜要闻:特斯拉电动车年销量首次被比亚迪超越 新兴市场股票2026开局强劲 欧股2026开局创纪录高位

欲览更多环球财经资讯,请移步7×24小时实时财经新闻 市场 1月3日收盘:美股收盘涨跌不一 AI相关股票推动道指与标普收高 1月3日美股成交额前20:美光营收前景看好股价创历史新高 1月3日热门中概...

辽ICP备2024024944号-2

辽ICP备2024024944号-2