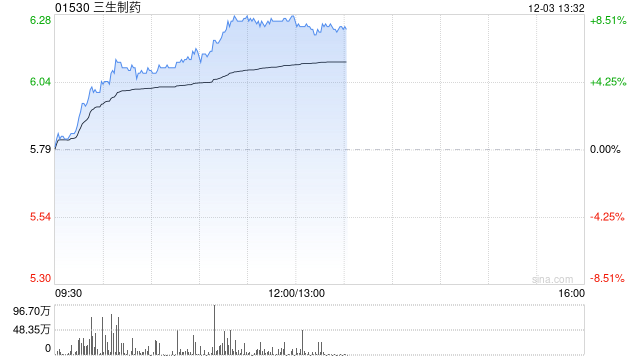

招商证券:维持三生制药“增持”评级 目标价上调至11港元

招商证券发布研究报告称,维持三生制药(01530)“增持”评级,目标价由10港元上调至11港元,相当于预测明年市盈率10倍。

该行预计,三生制药的重要品种“特比澳”已在近期完成的国谈续约中,取得了温和的结果,而“丽美治”亦成功纳入医保目录。由于特比澳的温和续约结果,该行预计公司将在2025和2026财年,继续实现双位数的总收入增长。

报告预计公司总体毛利率水平将在25至26财年期间,维持在86%水平(2024年上半年为86.5%),主要由于“特比澳”价格将在期间维持平稳。该行指出,三生制药目前股价相当于预测2025和2026财年市盈率各5倍,处于历史市盈率估值区间的低位。

相关文章

徐顾承:月线收官元旦即将来临 黄金原油行情走势分析

12月3...

多位专家解读房屋养老金,公共账户不增加群众负担

在8月23日上午国新办举行的“推动高质量发展”系列主题新闻发布会上,住房城乡建设部表示,研究建立房屋体检、房屋养老金、房屋保险制度,构建全生命周期房屋安全管理长效机制。目...

直击WAIC 丨 三六零殷宇辉:打造好“因场景而宜”工程组件,才能走完大模型最后一公里

专题:2024世界人工智能大会:以共商促共享 以善治促善智 7月5日晚间消息,2024世界人工智能大会期间,360集团副总裁、360数智化集团...

民调显示石破内阁支持率降至31%,濒临“危险水域”

日本一项最新民意调查结果显示,日本首相石破茂领导的内阁支持率降至31%,濒临“危险水域”;其内阁不支持率升至50%,超过支持率。日本《每日新闻》和社会调查研究中心23日至24日就内阁支持率在全国...

辽ICP备2024024944号-2

辽ICP备2024024944号-2