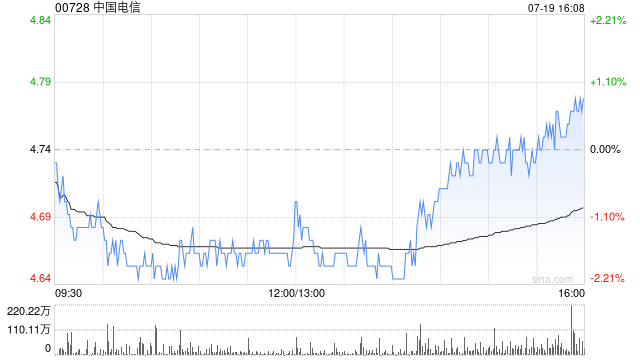

野村:维持中国电信“买入”评级 目标价上调至5.8港元

野村发布研究报告称,上调对中国电信(00728)目标价,由5.1港元上调至5.8港元,料今年第二季服务收入同比升4%至5%,盈利增长5%至7%,较首季放缓,维持“买入”评级。该行认为派息上行空间令该股仍具吸引力。

该行认为,中电信第二季服务收入增长将维持跑赢行业平均,受惠于稳心业务稳定,纵使在新兴业务部门如云、物联网及国际数据中心业务的增长放缓。该行又指,中电信云业务或因转弱的宏观环境及高基数而放缓,但公司正审慎控制支出,或带来更佳的净利润率。

相关文章

冯喜运:下周黄金价格走势分析及原油策略建议

9月22...

英媒爆:马斯克准备以“英国政治史上最大一笔捐款”资助改革英国党

据英国《每日电讯报》当地时间17日报道,美国知名企业家埃隆·马斯克支持改革英国党,并与改革英国党党首奈杰尔·法拉奇讨论向该党提供大笔捐款,以击败工党和保守党。 报道称,法拉奇当地时间...

蔚来李斌:我们如果做到第一名的时候,会说永远不发周榜

7月27日下午消息,今日,在NIO IN 2024蔚来创新科技日,蔚来创始人、董事长、CEO李斌表示,能不能不发周榜?蔚来如果做到第一名的时候,会说永远不发周...

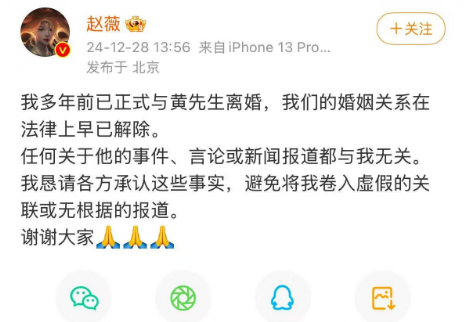

刚刚,赵薇官宣离婚!曾因谋划“空手套白狼”被市场禁入5年

12月28日,赵薇通过微博官宣已离婚。 文中提到:“我多年前已正式与黄先生离婚,我们的婚姻关系在法律上早已解除。任何关于...

辽ICP备2024024944号-2

辽ICP备2024024944号-2